舊設備更新改造投資時點變價凈損失為何是現(xiàn)金流出,?

舊設備在更新改造投資時點,為什么變價凈損失是做為現(xiàn)金流出 而在終結時點 變價凈損失是做為現(xiàn)金流入呢

問題來源:

經(jīng)典題解

【例題38·綜合題】甲公司現(xiàn)有一臺舊機床是3年前購進的,,目前準備用一新機床替換,。該公司所得稅稅率為25%,資本成本率為10%,,其余資料如表1所示:

|

表1 金額單位:元 |

||

|

項目 |

舊設備 |

新設備 |

|

原價 |

84000 |

76500 |

|

稅法殘值 |

4000 |

4500 |

|

稅法使用年限(年) |

8 |

6 |

|

已使用年限(年) |

3 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

墊支營運資金 |

10000 |

11000 |

|

大修理支出 |

18000(第2年末) |

9000(第4年末) |

|

每年折舊費(直線法) |

10000(按稅法年限折舊) |

12000(按稅法年限折舊) |

|

每年營運成本 |

13000 |

7000 |

|

目前變現(xiàn)價值 |

40000 |

76500 |

|

最終報廢殘值 |

5500 |

6000 |

要求:

(1)計算與繼續(xù)使用舊設備相關的下列指標:

①變價凈損失抵稅,;

②每年折舊抵稅;

③年稅后營運成本,;

④殘值凈收益納稅,;

⑤現(xiàn)金凈流出量總現(xiàn)值。

(2)計算與新設備相關的下列指標:

①殘值凈收益納稅,;

②現(xiàn)金凈流出量總現(xiàn)值,。

(3)該企業(yè)是否更新設備。

有關貨幣時間價值系數(shù)如下表:

|

期數(shù) |

2 |

4 |

5 |

6 |

|

(P/F,,10%,,n) |

0.8264 |

0.6830 |

0.6209 |

0.5645 |

|

(P/A,10%,,n) |

1.7355 |

3.1699 |

3.7908 |

4.3553 |

【解題思路】

本題沒有給出新舊設備的營業(yè)收入,,現(xiàn)金流量主要是現(xiàn)金流出量,可以比較新舊設備的現(xiàn)金凈流出量總現(xiàn)值,,選擇現(xiàn)金凈流出量總現(xiàn)值最小的方案為最佳方案,。

|

項目 |

舊設備 |

新設備 |

|

原價 |

84000 |

76500 |

|

稅法殘值 |

4000 |

4500 |

|

稅法使用年限(年) |

8 |

6 |

|

已使用年限(年) |

3 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

墊支營運資金 |

10000 |

11000 |

|

大修理支出 |

18000(第2年末) |

9000(第4年末) |

|

每年折舊費(直線法) |

10000 |

12000 |

|

每年營運成本 |

13000 |

7000 |

|

目前變現(xiàn)價值 |

40000 |

76500 |

|

最終報廢殘值 |

5500 |

6000 |

(1)計算與繼續(xù)使用舊設備相關的下列指標:

【繼續(xù)使用舊設備的現(xiàn)金流量分析】

(1)投資期現(xiàn)金凈流出量:

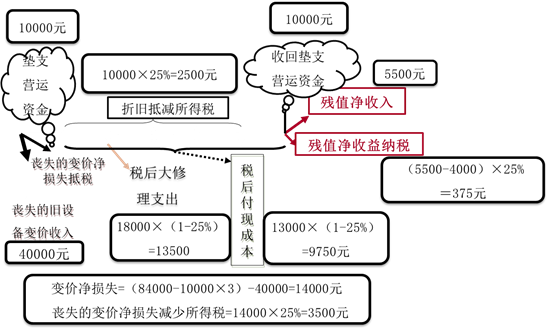

舊設備的原始投資額(也就是0時點現(xiàn)金凈流出量)=喪失的舊設備的變價凈收入+喪失的變價凈損失抵減所得稅+墊支的營運資金

(2)營業(yè)期現(xiàn)金凈流出量:

①第1-6年每年的稅后營運成本

②第1-5年每年的折舊抵稅—作為現(xiàn)金凈流出量的抵減

③第2年稅后大修理支出

(3)終結期現(xiàn)金凈流出量:

①殘值的現(xiàn)金流=殘值收入-殘值凈收益納稅

②收回墊支的營運資金

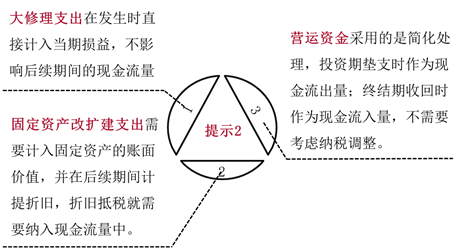

【提示1】①②均作為現(xiàn)金凈流出量的抵減項,以負數(shù)表示,。

【答案】

(1)①變價凈損失=(84000-10000×3)-40000=14000(元)

喪失的變價凈損失抵稅=14000×25%=3500(元)

②每年折舊抵稅=10000×25%=2500(元)

③年稅后營運成本=13000×(1-25%)=9750(元)

④殘值凈收益納稅=(5500-4000)×25%=375(元)

⑤現(xiàn)金凈流出量總現(xiàn)值=(40000+3500+10000)+9750×(P/A,,10%,6)-2500×(P/A,,10%,,5)+18000×(1-25%)×(P/F,10%,,2)-(5500-375+10000)×(P/F,,10%,6)=89105.51(元)

【解題思路】

|

項目 |

舊設備 |

新設備 |

|

原價 |

84000 |

76500 |

|

稅法殘值 |

4000 |

4500 |

|

稅法使用年限(年) |

8 |

6 |

|

已使用年限(年) |

3 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

墊支營運資金 |

10000 |

11000 |

|

大修理支出 |

18000(第2年末) |

9000(第4年末) |

|

每年折舊費(直線法) |

10000 |

12000 |

|

每年營運成本 |

13000 |

7000 |

|

目前變現(xiàn)價值 |

40000 |

76500 |

|

最終報廢殘值 |

5500 |

6000 |

(2)購置新機床的凈現(xiàn)值

【購置新設備的現(xiàn)金流量分析】

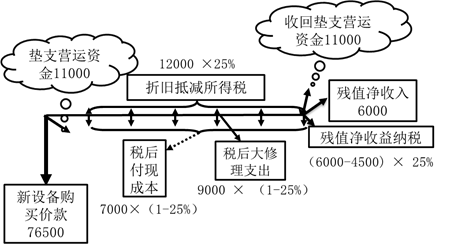

【答案】(2)①殘值凈收益納稅=(6000-4500)×25%=375(元)

②現(xiàn)金凈流出量總現(xiàn)值=(76500+11000)+7000×(1-25%)×(P/A,,10%,6)-12000×25%×(P/A,,10%,,6)+9000×(1-25%)×(P/F,,10%,4)-(6000-375+11000)×(P/F,,10%,,6)=92524.86(元)

(3)由于繼續(xù)使用舊設備的現(xiàn)金凈流出量總現(xiàn)值(89105.51元)小于購置新設備的現(xiàn)金凈流出量總現(xiàn)值(92524.86元),,故不應更新設備,。

樊老師

2021-06-11 12:39:54 3529人瀏覽

哈嘍,!努力學習的小天使:

1,、在改造時點:

發(fā)生變現(xiàn)凈損失,,損失可以產生抵稅作用,如果舊資產售出,,那么是可以產生現(xiàn)金流入的,,但是現(xiàn)在企業(yè)是繼續(xù)使用舊設備,也就是說會損失這部分凈損失抵稅,,所以說是一項現(xiàn)金流出的,。

2、在終結點:

舊設備是正常出售,,產生變現(xiàn)凈損失,,損失產生抵稅作用,使企業(yè)少交稅,是一項現(xiàn)金流入的,。

每個努力學習的小天使都會有收獲的,,加油!

相關答疑

-

2024-07-20

-

2021-08-07

-

2020-07-06

-

2020-05-18

-

2019-08-08

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號