現(xiàn)值指數(shù)推導(dǎo)公式詳解

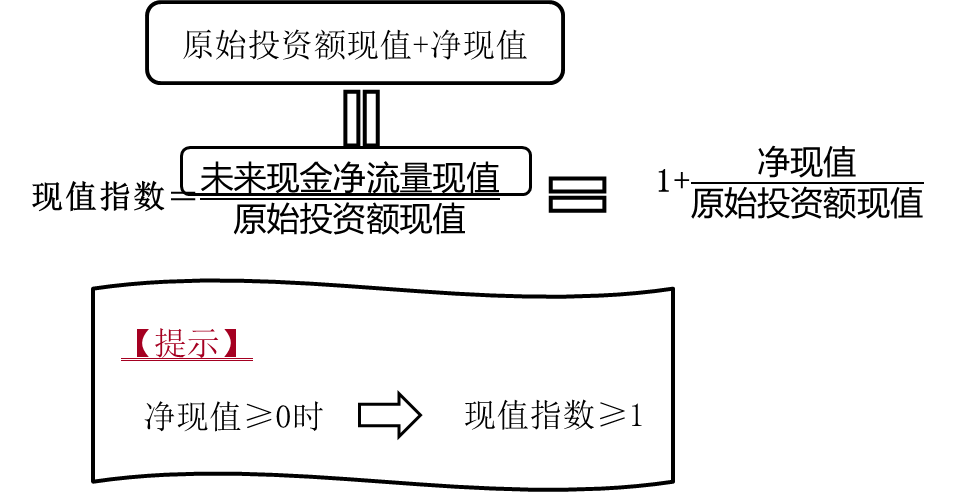

老師你好,!現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值=1+凈現(xiàn)值/原始投資額現(xiàn)值,這個(gè)怎么推出來的,?未來現(xiàn)金凈流量現(xiàn)值=原始投資額+凈現(xiàn)值,。

問題來源:

【考點(diǎn)四】現(xiàn)值指數(shù)(PVI)

一,、現(xiàn)值指數(shù)的計(jì)算

查看完整問題

李老師

2021-05-12 10:51:10 2369人瀏覽

勤奮刻苦的同學(xué),,您好:

因?yàn)?,未來現(xiàn)金凈流量現(xiàn)值=原始投資額現(xiàn)值+凈現(xiàn)值

所以,,現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值=(原始投資額現(xiàn)值+凈現(xiàn)值)/原始投資額現(xiàn)值=1+凈現(xiàn)值/原始投資額現(xiàn)值,。

每天努力,就會看到不一樣的自己,,加油,!

有幫助(1)

答案有問題?

相關(guān)答疑

-

2021-09-03

-

2020-08-12

-

2020-07-28

-

2020-06-09

-

2020-06-02

您可能感興趣的中級會計(jì)試題

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月31日,,庫存A產(chǎn)品的成本為800萬元,其可變現(xiàn)凈值為750萬元,,未計(jì)提過存貨跌價(jià)準(zhǔn)備,。2×17年12月31日該產(chǎn)品仍未對外銷售,但是導(dǎo)致A產(chǎn)品減值的因素已經(jīng)消失,,A產(chǎn)品的市場前景明顯好轉(zhuǎn),,其市場銷售價(jià)格為900萬元,預(yù)計(jì)銷售稅費(fèi)為20萬元,2×17年12月31日A產(chǎn)品應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為( ?。┤f元,。

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月12日,,甲公司與乙公司簽訂不可撤銷的銷售合同:2×17年2月15日向乙公司銷售同一種型號的計(jì)算機(jī)1000臺,每臺售價(jià)3萬元(不含增值稅),。2×16年12月31日,,甲公司庫存該種型號的計(jì)算機(jī)1300臺,單位成本2.8萬元,,賬面成本為3640萬元,。2×16年12月31日該批筆記本電腦的市場銷售價(jià)格為每臺2.6萬元,預(yù)計(jì)銷售稅費(fèi)為每臺0.1萬元

- 單選題 A公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月6日A公司與B公司簽訂銷售合同:由A公司于2×17年3月26日向B公司銷售筆記本電腦2500臺,,每臺1.2萬元。2×16年12月31日A公司庫存筆記本電腦3000臺,,單位成本1萬元,,賬面總成本為3000萬元,未計(jì)提存貨跌價(jià)準(zhǔn)備,。2×16年12月31日市場銷售價(jià)格為每臺0.95萬元,,預(yù)計(jì)銷售稅費(fèi)均為每臺0.05萬元。2×16年12月31日該

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號