營業(yè)期現(xiàn)金凈流量如何推導,?

由:NCF=(營業(yè)收入-付現(xiàn)成本-非付現(xiàn)成本)*(1-T)+非付現(xiàn)成本

怎么推出NCF=營業(yè)收入*(1-T)-付現(xiàn)成本*(1-T)+非付現(xiàn)成本*T

沒搞明白,,特別是后半截,。

問題來源:

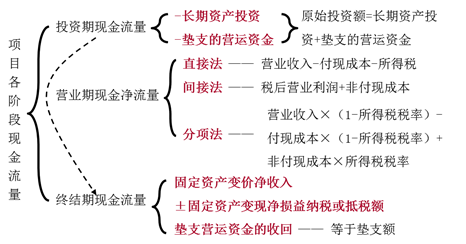

考點二 投資項目財務評價指標

一,、項目現(xiàn)金流量

|

固定資產(chǎn)變現(xiàn)凈損益對現(xiàn)金凈流量的影響 |

||

|

Step1判斷損益 |

變價凈收入>賬面價值:收益 |

變價凈收入<賬面價值:損失 |

|

Step2判斷方向 |

收益納稅,現(xiàn)金流出 |

損失抵稅,,現(xiàn)金流入 |

|

Step3計算流量 (對現(xiàn)金凈流量 影響) |

-(變價凈收入-賬面價值)×所得稅稅率 |

(賬面價值-變價凈收入)×所得稅稅率 |

【提示】賬面價值=固定資產(chǎn)賬面原值-累計折舊(按稅法規(guī)定計提,包括折舊年限,、殘值)

二、凈現(xiàn)值,、現(xiàn)值指數(shù),、年金凈流量、內(nèi)含收益率

凈現(xiàn)值貼現(xiàn)率的參考標準

|

① |

市場利率 |

|

② |

預期最低投資收益率 |

|

③ |

企業(yè)平均資本成本率 |

2.各指標的特點

|

指標 |

適用范圍 |

其他特點 |

|

凈現(xiàn)值 |

壽命期相同的互斥方案 |

①能靈活地考慮投資風險 ②所采用的貼現(xiàn)率不易確定 |

|

年金凈流量 |

所有互斥方案 |

|

|

現(xiàn)值指數(shù) |

壽命期相同的獨立方案 |

|

|

內(nèi)含收益率 |

所有獨立方案 |

①反映了投資項目可能達到的收益率,,易于被高層決策人員所理解 ②計算復雜,,不易直接考慮投資風險大小 |

絕對數(shù)指標(凈現(xiàn)值、年金凈流量):適用于互斥方案,;

相對數(shù)指標(現(xiàn)值指數(shù),、內(nèi)含收益率):適用于獨立方案。

總量指標(凈現(xiàn)值,、現(xiàn)值指數(shù)):只適用于壽命期相同,;

年均指標(年金凈流量、內(nèi)含收益率):壽命期不同也適用,。

三,、回收期

1.回收期的計算

|

指標 |

含義 |

計算公式 |

|

|

①未來每年現(xiàn)金 凈流量相等 |

②未來每年現(xiàn)金凈流量不相等 |

||

|

靜態(tài)回收期 |

“累計未來現(xiàn)金凈 流量=原始投資額” 所經(jīng)歷的時間 |

靜態(tài)回收期 = |

靜態(tài)回收期 =M+ M——收回原始投資額的前一年 |

|

動態(tài)回收期 |

“累計未來現(xiàn)金凈流量的現(xiàn)值=原始投資額現(xiàn)值”所經(jīng)歷的時間 |

令“原始投資額現(xiàn)值=每年現(xiàn)金凈流量×(P/A,i,,n)”用“查表+插值法”計算出n |

動態(tài)回收期 =M+ M——收回原始投資額現(xiàn)值的前一年 |

王老師

2021-08-10 03:52:44 5093人瀏覽

以下是相關公式推導,您看您是否理解,。

公式:

1.營業(yè)現(xiàn)金凈流量=營業(yè)收入-付現(xiàn)成本-所得稅

2.營業(yè)現(xiàn)金凈流量=稅后營業(yè)利潤+非付現(xiàn)成本

3.營業(yè)現(xiàn)金凈流量=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率

公式之間的轉(zhuǎn)換:

營業(yè)現(xiàn)金凈流量

=營業(yè)收入-付現(xiàn)成本-所得稅①

=營業(yè)收入-(營業(yè)成本-非付現(xiàn)成本)-所得稅

=營業(yè)收入-營業(yè)成本+非付現(xiàn)成本-所得稅

=稅后營業(yè)利潤+非付現(xiàn)成本②

=(收入-付現(xiàn)成本-非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本

=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率

=稅后收入-稅后付現(xiàn)成本+非付現(xiàn)成本抵稅額③

相關答疑

-

2023-11-27

-

2021-08-04

-

2021-06-07

-

2020-09-04

-

2020-01-07

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號