問題來源:

一,、項目現(xiàn)金流量

(二)營業(yè)期的現(xiàn)金流量

1.補充概念

該階段既有現(xiàn)金流入量,,也有現(xiàn)金流出量。現(xiàn)金流入量主要是營業(yè)期內(nèi)各年的營業(yè)收入,,現(xiàn)金流出量主要是營業(yè)期內(nèi)各年的付現(xiàn)營運成本。所得稅也是投資項目的現(xiàn)金支出,。營業(yè)期各年現(xiàn)金流量,,通常計算稅后現(xiàn)金凈流量。

稅后收入 | 稅后收入=收入金額×(1-稅率) |

稅后付現(xiàn)成本 | 稅后付現(xiàn)成本=付現(xiàn)成本×(1-稅率) |

非付現(xiàn)成本抵稅 | 非付現(xiàn)成本可以起到減少稅負的作用,, 其公式為:稅負減少額=非付現(xiàn)成本×稅率 |

2.具體計算

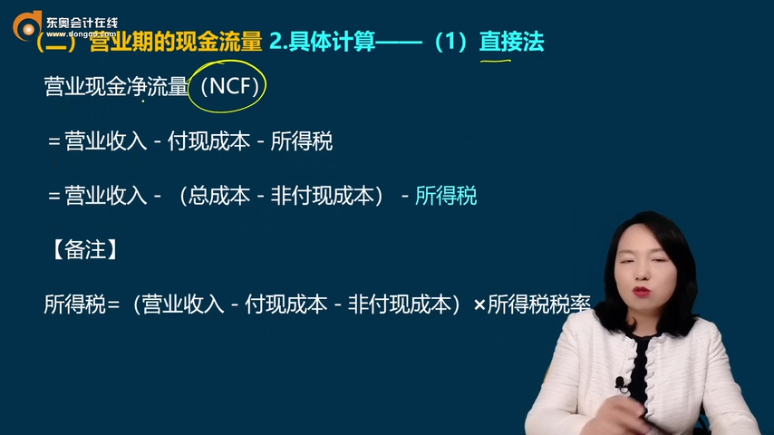

(1)直接法

營業(yè)現(xiàn)金凈流量(NCF)

=營業(yè)收入-付現(xiàn)成本-所得稅

=營業(yè)收入-(總成本-非付現(xiàn)成本)-所得稅

【備注】

所得稅=(營業(yè)收入-付現(xiàn)成本-非付現(xiàn)成本)×所得稅稅率

(2)間接法

營業(yè)現(xiàn)金凈流量(NCF)

=稅后營業(yè)利潤+非付現(xiàn)成本

=(收入-付現(xiàn)成本-非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本(★)

(3)分算法

營業(yè)現(xiàn)金凈流量(NCF)

=收入×(1-所得稅率)-付現(xiàn)成本×(1-所得稅率)+非付現(xiàn)成本×所得稅率(★)

=稅后收入-稅后付現(xiàn)成本+非付現(xiàn)成本抵稅額

間接法和分算法可以互相推導,,本質(zhì)相同。

營業(yè)現(xiàn)金凈流量(NCF)=稅后營業(yè)利潤+非付現(xiàn)成本=(營業(yè)收入-營業(yè)成本)×(1-所得稅稅率)+非付現(xiàn)成本=(營業(yè)收入-付現(xiàn)營業(yè)成本-非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本=營業(yè)收入×(1-稅率)-付現(xiàn)營業(yè)成本×(1-稅率)-非付現(xiàn)成本×(1-稅率)+非付現(xiàn)成本

=營業(yè)收入×(1-稅率)-付現(xiàn)營業(yè)成本×(1-稅率)-非付現(xiàn)成本+非付現(xiàn)成本×稅率+非付現(xiàn)成本

=營業(yè)收入×(1-稅率)-付現(xiàn)營業(yè)成本×(1-稅率)+非付現(xiàn)成本×稅率

2.具體計算——特殊問題

(1)對于在營業(yè)期內(nèi)的某一年發(fā)生的大修理支出來說,,如果會計處理在本年內(nèi)一次性作為收益性支出,,則直接作為該年付現(xiàn)成本;如果跨年攤銷處理,,則本年作為投資性(資本支出)的現(xiàn)金流出量,,攤銷年份以非付現(xiàn)成本形式處理。

(2)對于在營業(yè)的某一年發(fā)生的改良支出來說,,是一種投資,,應作為該年的現(xiàn)金流出量(資本支出),以后年份通過折舊收回,。則營業(yè)期的現(xiàn)金流量需要計算凈現(xiàn)金流量,。

NCF=營業(yè)現(xiàn)金凈流量-資本支出

=(收入-付現(xiàn)成本-非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本-資本支出

(3)全投資假設

在確定項目的現(xiàn)金流量時,僅站在投資者立場考慮全部投資的運行情況,,而不具體區(qū)分自有資金和借入資金等具體形式的現(xiàn)金流量,。即使實際存在借入資金,也將其作為自有資金對待(但在計算固定資產(chǎn)原值和投資總額時,,還需要考慮借款利息因素),。

遵循全投資假設,這里“付現(xiàn)成本”,,不包括利息費用,、本金償還、現(xiàn)金股利等,,因為折現(xiàn)率中包含了籌資成本,。

查看完整問題

宮老師

2025-03-22 09:54:59 709人瀏覽

哈嘍!努力學習的小天使:

非付現(xiàn)成本是指不需要支付現(xiàn)金的成本,,雖然本身不需要支付現(xiàn)金,,但會計入成本影響利潤,,從而減少所得稅現(xiàn)金流出。非付現(xiàn)成本包括折舊與攤銷,。

每個努力學習的小天使都會有收獲的,,加油!

有幫助(6)

答案有問題,?

相關答疑

-

2025-06-20

-

2025-05-28

-

2022-08-22

-

2021-08-26

-

2021-07-28

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號