終結(jié)期現(xiàn)金凈流量計(jì)算方法詳解

專題二 綜合題>綜合題>第1題 第1小題>試題ID:3025393

7000+(8000-7000)*25%怎么理解

問題來源:

甲公司是一家制造業(yè)上市公司,,主營業(yè)務(wù)是生產(chǎn)和銷售電冰箱,,企業(yè)所得稅稅率為25%,,相關(guān)資料如下:

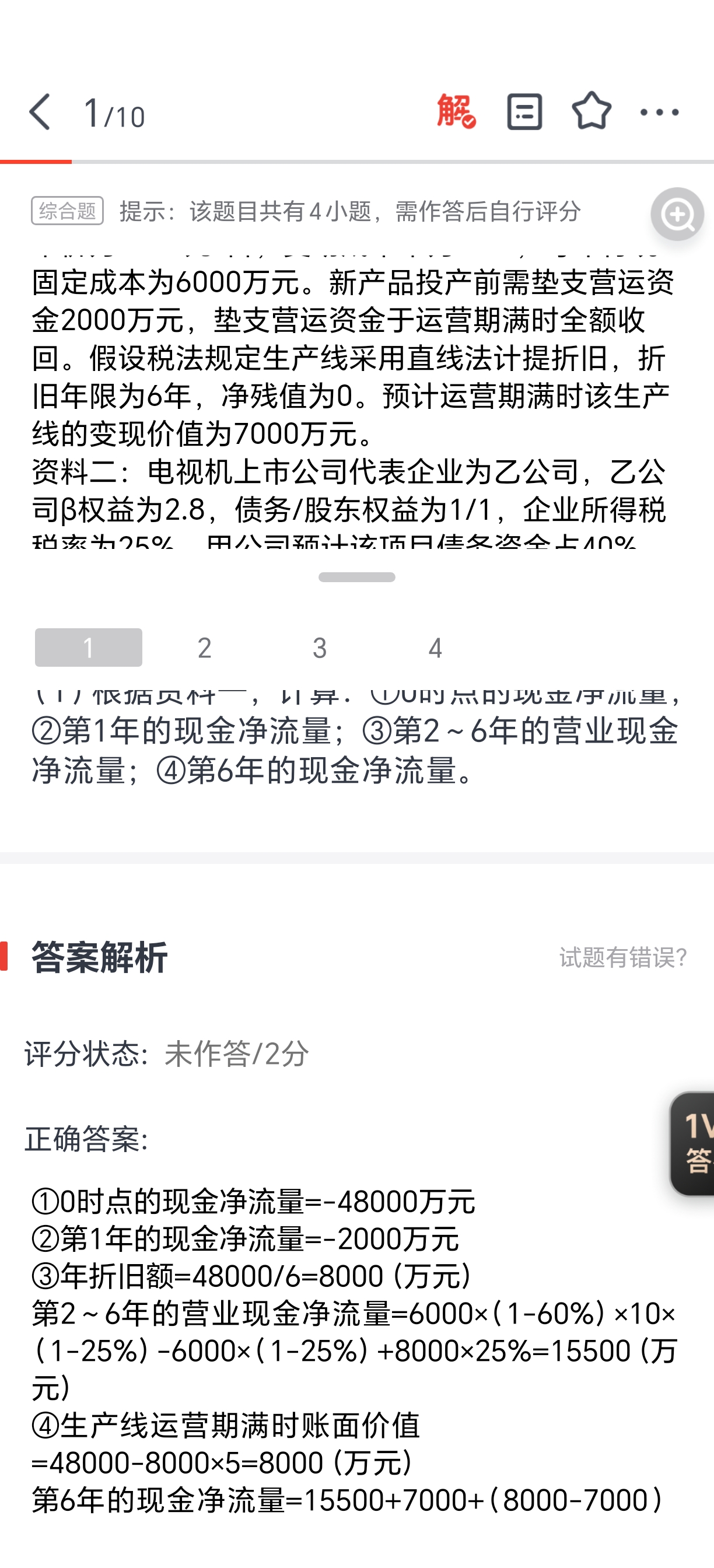

資料一:目前電視機(jī)有較大的銷售空間,甲公司計(jì)劃購置一條新生產(chǎn)線用于生產(chǎn)電視機(jī),,計(jì)劃于2023年年初一次性投入資金48000萬元,建設(shè)期為1年,,使用年限為5年,。電視機(jī)預(yù)計(jì)年產(chǎn)銷量為10萬臺(tái),單價(jià)為6000元/臺(tái),,變動(dòng)成本率為60%,,每年付現(xiàn)固定成本為6000萬元。新產(chǎn)品投產(chǎn)前需墊支營運(yùn)資金2000萬元,,墊支營運(yùn)資金于運(yùn)營期滿時(shí)全額收回,。假設(shè)稅法規(guī)定生產(chǎn)線采用直線法計(jì)提折舊,折舊年限為6年,,凈殘值為0,。預(yù)計(jì)運(yùn)營期滿時(shí)該生產(chǎn)線的變現(xiàn)價(jià)值為7000萬元。

資料二:電視機(jī)上市公司代表企業(yè)為乙公司,,乙公司β權(quán)益為2.8,,債務(wù)/股東權(quán)益為1/1,企業(yè)所得稅稅率為25%,。甲公司預(yù)計(jì)該項(xiàng)目債務(wù)資金占40%,,債務(wù)資金年利率為6%。假設(shè)無風(fēng)險(xiǎn)利率為5%,,市場組合平均收益率為10%,。

資料三:為籌集購置生產(chǎn)線所需債務(wù)資金,甲公司在2023年1月1日按面值發(fā)行可轉(zhuǎn)換債券,,每張面值100元,,票面利率為2%(如果單獨(dú)按面值發(fā)行一般公司債券,票面年利率需要設(shè)定為6%),,每年年末支付一次利息,,一年后可以轉(zhuǎn)換為公司股票,轉(zhuǎn)換價(jià)格為每股25元,。

資料四:有關(guān)貨幣時(shí)間價(jià)值系數(shù)如下表所示:

|

期數(shù)(n) |

1 |

5 |

6 |

|

(P/F,,11%,n) |

0.9009 |

0.5935 |

0.5346 |

|

(P/F,,12%,,n) |

0.8929 |

0.5674 |

0.5066 |

|

(P/A,11%,,n) |

0.9009 |

3.6959 |

4.2305 |

|

(P/A,,12%,,n) |

0.8929 |

3.6048 |

4.1114 |

②第1年的現(xiàn)金凈流量=-2000萬元

③年折舊額=48000/6=8000(萬元)

第2~6年的營業(yè)現(xiàn)金凈流量=6000×(1-60%)×10×(1-25%)-6000×(1-25%)+8000×25%=15500(萬元)

④生產(chǎn)線運(yùn)營期滿時(shí)賬面價(jià)值=48000-8000×5=8000(萬元)

第6年的現(xiàn)金凈流量=15500+7000+(8000-7000)×25%+2000=24750(萬元)

②甲公司投資項(xiàng)目的β權(quán)益=1.6×[1+(1-25%)×40%/60%]=2.4

③甲公司投資項(xiàng)目的權(quán)益資本成本=5%+2.4×(10%-5%)=17%

④甲公司投資項(xiàng)目的資本成本=6%×(1-25%)×40%+17%×60%=12%

凈現(xiàn)值大于0,,該生產(chǎn)線項(xiàng)目具有財(cái)務(wù)可行性。

②可轉(zhuǎn)換債券的轉(zhuǎn)換比率=100/25=4,。

宮老師

2023-09-08 21:19:28 3837人瀏覽

勤奮刻苦的同學(xué),您好:

終結(jié)期現(xiàn)金凈流量=營業(yè)現(xiàn)金凈流量+殘值相關(guān)現(xiàn)金凈流量+墊支的營運(yùn)資金收回

其中,,營業(yè)現(xiàn)金凈流量=15500萬元,,墊支的營運(yùn)資金收回=2000萬元

預(yù)計(jì)運(yùn)營期滿時(shí)該生產(chǎn)線的變現(xiàn)價(jià)值為7000萬元,生產(chǎn)線運(yùn)營期滿時(shí)賬面價(jià)值=48000-8000×5=8000(萬元),。

變現(xiàn)價(jià)值和賬面價(jià)值一比較,,是虧損的,損失部分可以抵稅,,即損失抵稅額=(8000-7000)×25%,,此部分相當(dāng)于是少繳納稅款了,,也就是相當(dāng)于現(xiàn)金流入,所以此時(shí)在計(jì)算現(xiàn)金凈流量的時(shí)候在變現(xiàn)價(jià)值的基礎(chǔ)上需要加上此部分損失抵稅也就是7000+(8000-7000)×25%,,即:殘值相關(guān)現(xiàn)金凈流量=7000+(8000-7000)×25%,。

祝考試順利通過,!

相關(guān)答疑

-

2021-08-04

-

2021-06-07

-

2021-05-16

-

2020-09-04

-

2020-07-13

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)