問題來源:

資料一:A方案需要一次性投資30000000元,,建設(shè)期為0,該生產(chǎn)線可用3年,按直線法計提折舊,,凈殘值為0,,第1年可取得稅后營業(yè)利潤10000000元,以后每年遞增20%,。

資料二:B方案需要一次性投資50000000元,,建設(shè)期為0,該生產(chǎn)線可用5年,,按直線法計提折舊,,凈殘值為0,投產(chǎn)后每年可獲得營業(yè)收入35000000元,,每年付現(xiàn)成本為8000000元,。在投產(chǎn)期初需墊支營運(yùn)資金5000000元,并于營業(yè)期滿時一次性收回,。

資料三:甲公司適用的企業(yè)所得稅稅率為25%,,項(xiàng)目折現(xiàn)率為8%。有關(guān)貨幣時間價值系數(shù)如下:(P/A,,8%,,3)=2.5771,(P/A,,8%,,4)=3.3121,(P/A,,8%,,5)=3.9927;(P/F,,8%,,1)=0.9259,(P/F,,8%,,2)=0.8573,(P/F,,8%,,3)=0.7938,(P/F,,8%,,5)=0.6806。

資料四:為籌集投資所需資金,,甲公司在2021年1月1日按面值發(fā)行可轉(zhuǎn)換債券,,每張面值100元,票面利率為1%,按年計息,,每年年末支付一次利息,,一年后可以轉(zhuǎn)換為公司股票,轉(zhuǎn)換價格為每股20元,。如果按面值發(fā)行相同期限,、相同付息方式的普通債券,票面利率需要設(shè)定為5%,。

要求:

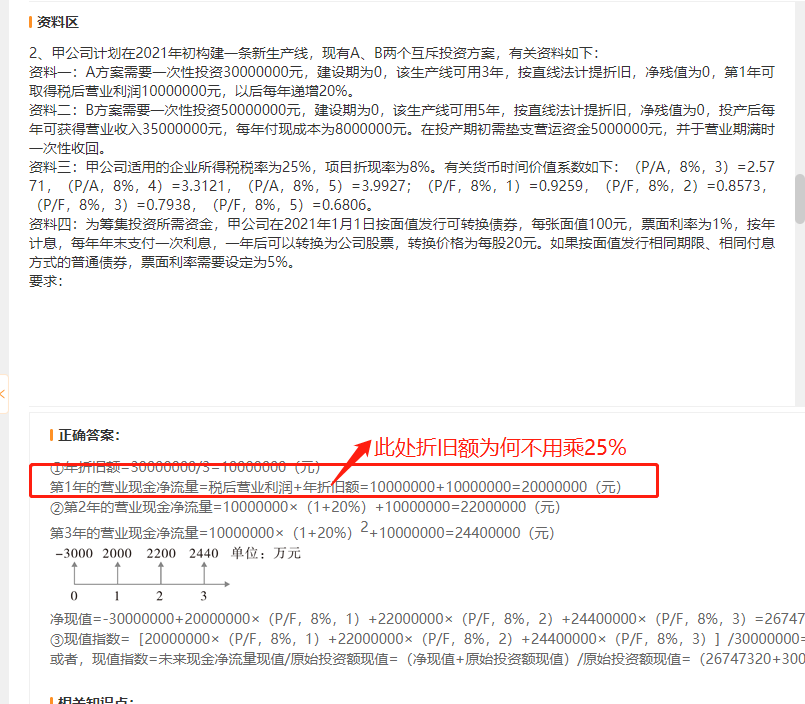

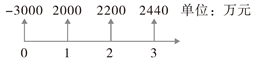

第1年的營業(yè)現(xiàn)金凈流量=稅后營業(yè)利潤+年折舊額=10000000+10000000=20000000(元)

②第2年的營業(yè)現(xiàn)金凈流量=10000000×(1+20%)+10000000=22000000(元)

第3年的營業(yè)現(xiàn)金凈流量=10000000×(1+20%)2+10000000=24400000(元)

凈現(xiàn)值=-30000000+20000000×(P/F,8%,,1)+22000000×(P/F,,8%,2)+24400000×(P/F,,8%,,3)=26747320(元)

③現(xiàn)值指數(shù)=[20000000×(P/F,8%,,1)+22000000×(P/F,,8%,2)+24400000×(P/F,,8%,,3)]/30000000=1.89

②年折舊額=50000000/5=10000000(元)

第1~4年的營業(yè)現(xiàn)金凈流量=稅后收入-稅后付現(xiàn)成本+折舊×所得稅稅率=35000000×(1-25%)-8000000×(1-25%)+10000000×25%=22750000(元)

③第5年的現(xiàn)金凈流量=營業(yè)現(xiàn)金凈流量+固定資產(chǎn)處置現(xiàn)金流量+收回的墊支營運(yùn)資金=22750000+0+5000000=27750000(元)

④

凈現(xiàn)值=-55000000+22750000×(P/A,,8%,4)+27750000×(P/F,,8%,,5)=39236925(元)

B方案年金凈流量=39236925/(P/A,8%,,5)=9827165.83(元)

A方案年金凈流量大于B方案年金凈流量,,所以選擇A方案。

②可轉(zhuǎn)換債券的轉(zhuǎn)換比率=100/20=5,。

宮老師

2023-08-22 15:48:17 3096人瀏覽

尊敬的學(xué)員,您好:

營業(yè)現(xiàn)金凈流量的計算我們常用的有3個公式,,您說的是下面的第3個公式,,可是本題這里應(yīng)用的是第2個公式。具體用哪個公式看題中條件,,用哪個方便就用哪個,。

1.營業(yè)現(xiàn)金凈流量=營業(yè)收入-付現(xiàn)成本-所得稅

2.營業(yè)現(xiàn)金凈流量=稅后營業(yè)利潤+非付現(xiàn)成本

3.營業(yè)現(xiàn)金凈流量=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率

公式之間的轉(zhuǎn)換:

營業(yè)現(xiàn)金凈流量

=營業(yè)收入-付現(xiàn)成本-所得稅①

=營業(yè)收入-(營業(yè)成本-非付現(xiàn)成本)-所得稅

=營業(yè)收入-營業(yè)成本+非付現(xiàn)成本-所得稅

=稅后營業(yè)利潤+非付現(xiàn)成本②

=(收入-付現(xiàn)成本-非付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本

=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率

=稅后收入-稅后付現(xiàn)成本+非付現(xiàn)成本抵稅額③

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,祝您考試成功~~~~~~~~~~~

相關(guān)答疑

-

2023-11-27

-

2021-08-04

-

2021-05-16

-

2020-09-04

-

2020-01-07

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號