每股收益無(wú)差別點(diǎn)分析法下:債券籌資和優(yōu)先股籌資的理解

問(wèn)題來(lái)源:

【答案】ABC

EBIT2、3=(1000×940-800×300)/(1000-800)=3500,。

宮老師

2024-12-09 14:57:13 816人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

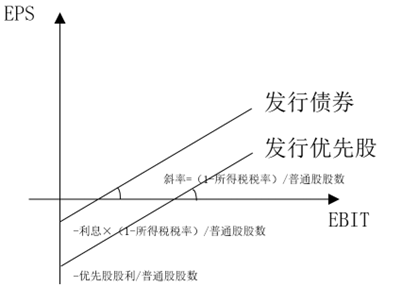

債券籌資和優(yōu)先股籌資是2條平行線,沒(méi)有交點(diǎn),。

發(fā)行債券時(shí)的每股收益=(息稅前利潤(rùn)-利息)×(1-所得稅稅率)/普通股股數(shù)

=息稅前利潤(rùn)×(1-所得稅稅率)/普通股股數(shù)-利息×(1-所得稅稅率)/普通股股數(shù)

發(fā)行優(yōu)先股時(shí)的每股收益=[息稅前利潤(rùn)×(1-所得稅稅率)-優(yōu)先股股利]/普通股股數(shù)

=息稅前利潤(rùn)×(1-所得稅稅率)/普通股股數(shù)-優(yōu)先股股利/普通股股數(shù)

二者的斜率相同,,均為(1-所得稅稅率)/普通股股數(shù),也就是兩者在同一數(shù)軸上的線是平行的,,而因?yàn)榘l(fā)行債券的利息有抵稅的作用,,所以利息×(1-所得稅稅率)/普通股股數(shù)小于優(yōu)先股股利/普通股股數(shù),即:-利息×(1-所得稅稅率)/普通股股數(shù)>-優(yōu)先股股利/普通股股數(shù),,即發(fā)行債券的線永遠(yuǎn)在發(fā)行優(yōu)先股的線上方,,如圖所示:

給您一個(gè)愛(ài)的鼓勵(lì),加油~

相關(guān)答疑

-

2021-05-27

-

2021-04-19

-

2021-04-18

-

2020-08-04

-

2020-05-05

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)