普通股股利為什么不影響財(cái)務(wù)杠桿

如題為什么普通股股利不是,明明算財(cái)務(wù)杠桿需要用到每股收益,

問(wèn)題來(lái)源:

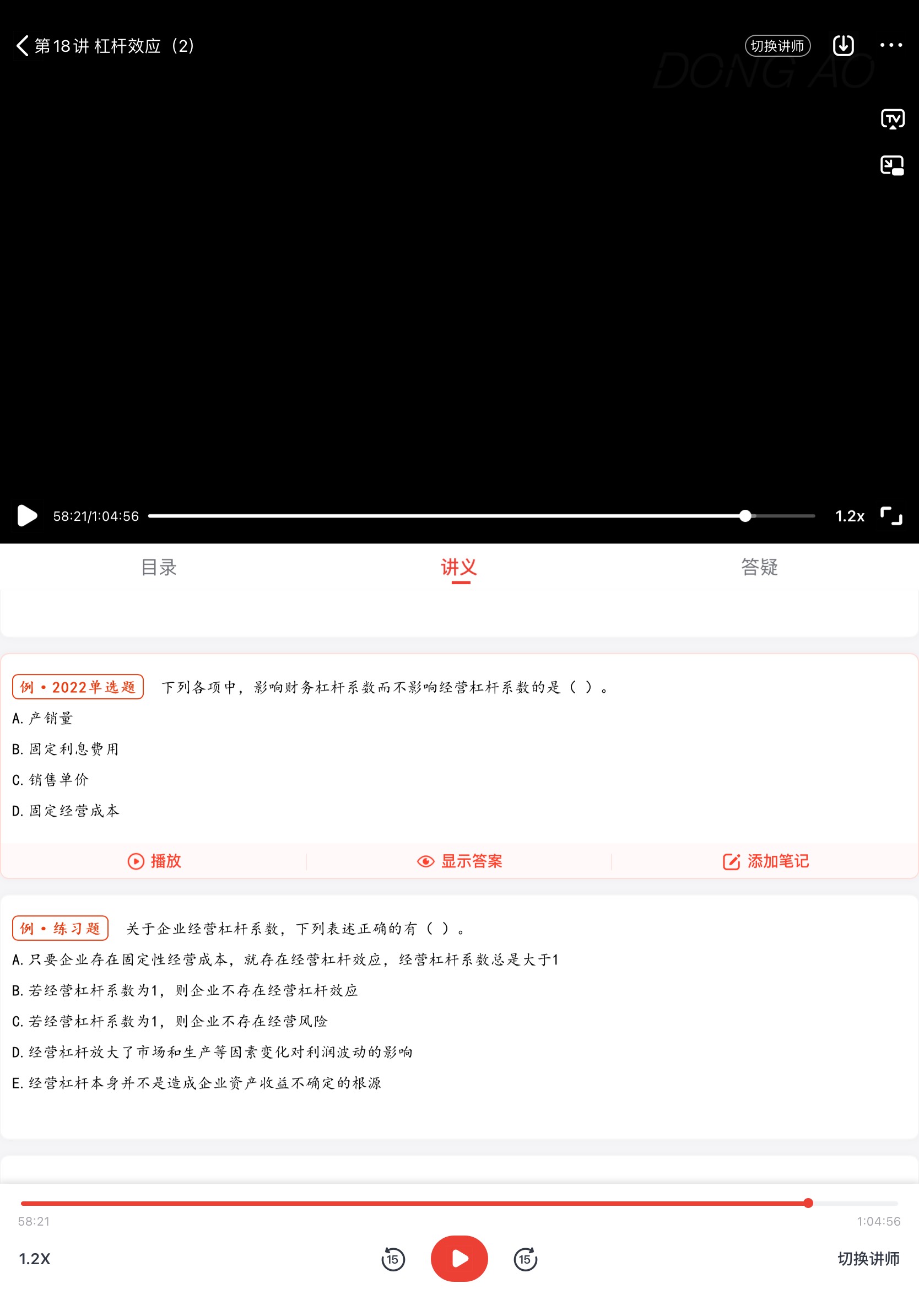

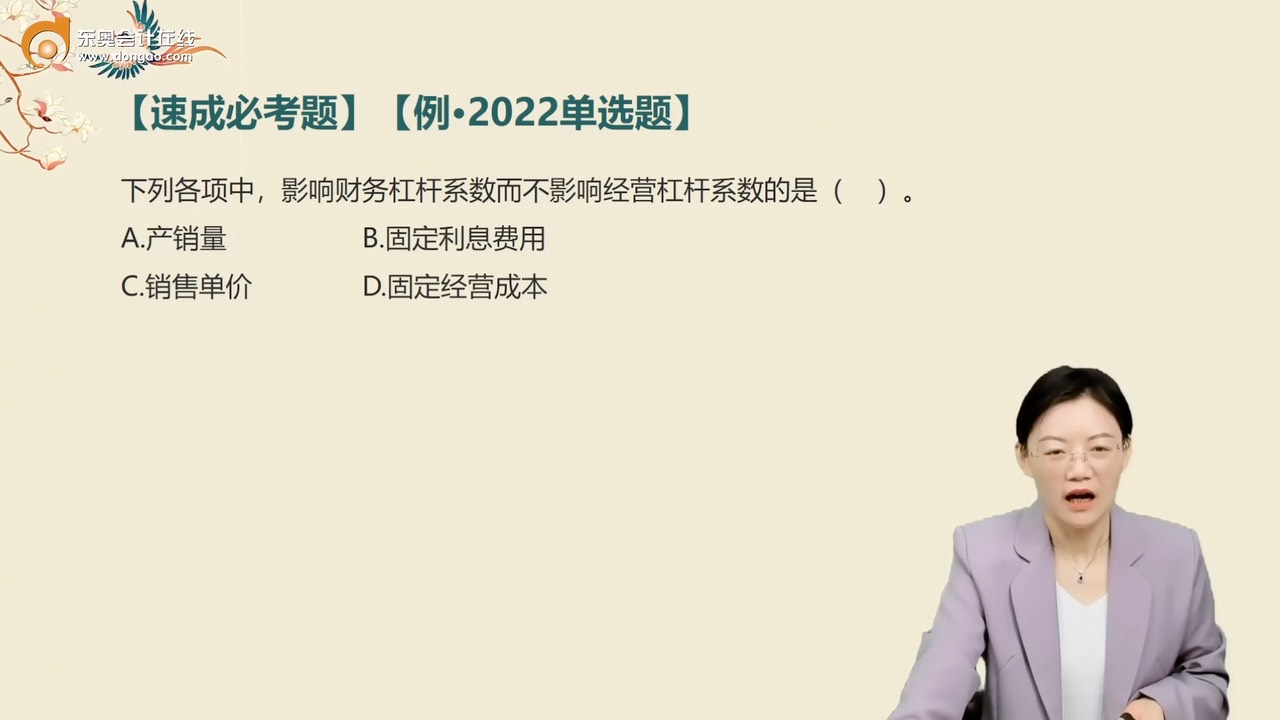

【答案】ACD

【解析】由財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)/[息稅前利潤(rùn)-利息費(fèi)用-優(yōu)先股股息/(1-所得稅稅率)]可知,選項(xiàng)A、C、D正確,。

鄒老師

2025-06-13 12:07:34 197人瀏覽

您提到的每股收益確實(shí)是計(jì)算財(cái)務(wù)杠桿系數(shù)的基礎(chǔ),,因?yàn)樵撓禂?shù)衡量息稅前利潤(rùn)變動(dòng)對(duì)每股收益變動(dòng)的影響。但在公式推導(dǎo)中,,普通股股利不影響財(cái)務(wù)杠桿系數(shù),,原因在于:財(cái)務(wù)杠桿關(guān)注的是固定財(cái)務(wù)費(fèi)用(如借款利息和優(yōu)先股股息)對(duì)收益的放大作用,這些費(fèi)用必須在稅前或稅后優(yōu)先支付,。普通股股利是從稅后利潤(rùn)中分配的,,不屬于固定財(cái)務(wù)負(fù)擔(dān),公司可自行決定是否支付,,因此它不包含在公式的分母(息稅前利潤(rùn) - 利息 - 稅前優(yōu)先股股息調(diào)整項(xiàng))中,。簡(jiǎn)單說(shuō),普通股股利是利潤(rùn)分配的結(jié)果,而非影響杠桿的固定成本因素,。

您看這樣清晰一些嗎,?相關(guān)答疑

-

2024-06-08

-

2022-08-31

-

2021-07-02

-

2021-07-01

-

2020-06-26

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 企業(yè)對(duì)會(huì)計(jì)要素進(jìn)行計(jì)量時(shí),,只能采用歷史成本計(jì)量,。( )

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,甲公司發(fā)出一批實(shí)際成本為120萬(wàn)元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫(kù),。甲公司根據(jù)乙公司開(kāi)具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬(wàn)元,、增值稅0.78萬(wàn)元,另支付消費(fèi)稅14萬(wàn)元,。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)