盈虧臨界點(diǎn)QBE=F/(P-Vc)公式的推導(dǎo)

您好 老師 請(qǐng)問QBE=F/(P-VC)是如何推導(dǎo)出來的? 謝謝

問題來源:

定義 | 普通股股東的每股利潤(rùn)(每股收益)(EPS=earnings per share) |

計(jì)算 | TE=(EBIT-I)(1-T)-Dp EPS=[(EBIT-I)(1-T)-Dp]/N 式中,,TE表示普通股收益;EPS表示每股收益,;I表示債務(wù)資金利息,;D表示優(yōu)先股股利;T表示所得稅稅率,;N表示普通股股數(shù),。 |

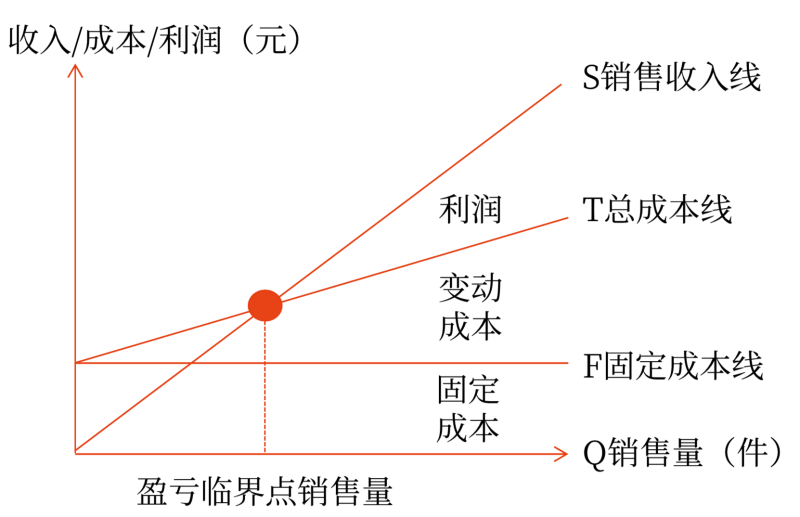

定義 | 利潤(rùn)為零時(shí)的業(yè)務(wù)量 |

計(jì)算 | EBIT=P×Q-Vc×Q-F 【BE:breakeven(無(wú)損失的) point】 令EBIT=0,則 盈虧臨界點(diǎn)QBE=盈虧平衡點(diǎn)銷售量QBE=F/(P-Vc) |

指標(biāo)名稱 | 含義 | 計(jì)算公式 |

邊際貢獻(xiàn)M | 銷售收入與變動(dòng)成本的差額 | M=S-V=(P-Vc)×Q |

息稅前利潤(rùn)EBIT | 支付利息和繳納所得稅前的利潤(rùn) | EBIT=(P-Vc)×Q-F |

每股收益EPS | 歸屬于普通股股東的每股利潤(rùn) | EPS=(EBIT-I)(1-T)÷N |

盈虧臨界點(diǎn)QBE | 息稅前利潤(rùn)為零時(shí)的業(yè)務(wù)量 | 令EBIT=0,盈虧平衡點(diǎn)銷售量QBE=F/(P-Vc) |

宮老師

2024-12-03 11:53:15 852人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

盈虧臨界點(diǎn)也稱為保本點(diǎn),,是企業(yè)在一定時(shí)期內(nèi)收入與成本相等的經(jīng)營(yíng)狀態(tài)。此時(shí),,企業(yè)既沒有盈利也沒有虧損,。

關(guān)于盈虧臨界點(diǎn)銷售量(QBE)的公式推導(dǎo),我們可以從利潤(rùn)的計(jì)算公式出發(fā),。

利潤(rùn)(EBIT)通常表示為銷售收入減去總成本,,即EBIT = P × Q - Vc × Q - F。

其中,,P是銷售單價(jià),,Q是銷售量,Vc是單位變動(dòng)成本,,F(xiàn)是固定成本,。

在盈虧臨界點(diǎn)上,利潤(rùn)為零,,即EBIT = 0,。因此,我們可以將上述公式變形為:0 = P × QBE - Vc × QBE - F,。

進(jìn)一步整理這個(gè)等式,,我們可以得到:QBE = F / (P - Vc)。這就是盈虧臨界點(diǎn)銷售量的計(jì)算公式,。

給您一個(gè)愛的鼓勵(lì),,加油~祝您今年順利通過考試!

相關(guān)答疑

-

2025-04-30

-

2023-08-28

-

2021-07-06

-

2020-07-28

-

2020-06-09

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn),、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn),、負(fù)債,、所有者權(quán)益、收入,、費(fèi)用和利潤(rùn)如實(shí)反映在財(cái)務(wù)報(bào)表中,,體現(xiàn)的是會(huì)計(jì)的( )要求,。

- 單選題 下列項(xiàng)目中,,不違背會(huì)計(jì)核算可比性要求的是( ),。

- 單選題 2019年11月5日,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,要求賠償800萬(wàn)元,,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,質(zhì)量事故已被權(quán)威部門認(rèn)定,,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問確定發(fā)生賠償800萬(wàn)元的金額為最佳估計(jì)數(shù),據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債,。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)