變動(dòng)成本比重大的企業(yè)為什么經(jīng)營(yíng)杠桿系數(shù)小,?

老師您好,,請(qǐng)問(wèn)此處:變動(dòng)成本較大的企業(yè),,為什么經(jīng)營(yíng)杠桿系數(shù)???變動(dòng)成本Vc和經(jīng)營(yíng)杠桿系數(shù)不是同向變化的嗎,?

問(wèn)題來(lái)源:

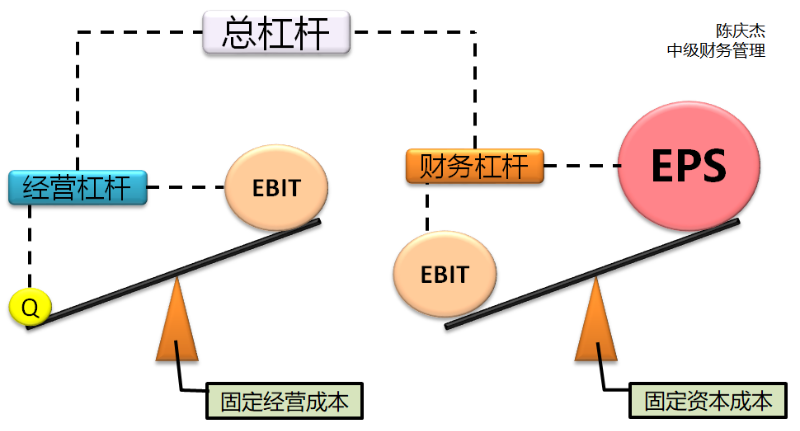

概念 | 經(jīng)營(yíng)杠桿,是指由于固定性經(jīng)營(yíng)成本的存在,,而使得企業(yè)的資產(chǎn)收益(息稅前利潤(rùn))變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象 |

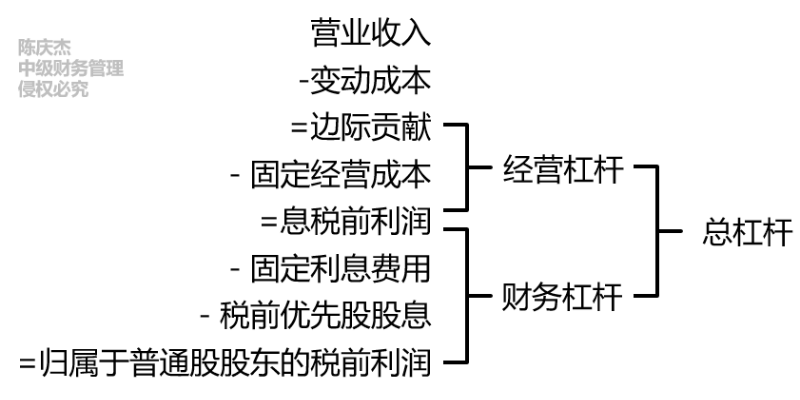

原因 | 當(dāng)產(chǎn)品成本中存在固定性經(jīng)營(yíng)成本時(shí),,產(chǎn)銷業(yè)務(wù)量的增加會(huì)降低單位產(chǎn)品分?jǐn)偟墓潭ㄐ越?jīng)營(yíng)成本,從而提高單位產(chǎn)品利潤(rùn),,使息稅前利潤(rùn)的增長(zhǎng)率大于產(chǎn)銷業(yè)務(wù)量的增長(zhǎng)率 EBIT=[(P-Vc)–F/Q]×Q |

作用 | 經(jīng)營(yíng)杠桿反映了資產(chǎn)收益的波動(dòng)性,用以評(píng)價(jià)企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn) |

含義 | 經(jīng)營(yíng)杠桿系數(shù)(DOL),,是息稅前利潤(rùn)變動(dòng)率與產(chǎn)銷業(yè)務(wù)量變動(dòng)率的比值 |

公式 | DOL=△EBIT/EBIT0△Q/Q0=△EBIT/EBIT0△S/S0=息稅前利潤(rùn)變動(dòng)率產(chǎn)銷業(yè)務(wù)量變動(dòng)率 |

提示 | 單價(jià)不變時(shí),,營(yíng)業(yè)收入變化的百分比等于銷售量變化的百分比 |

作用 | 用于預(yù)測(cè)。例如: 用簡(jiǎn)化公式計(jì)算出DOL=2,,預(yù)計(jì)下期△S/S0=10% 則根據(jù)定義式,,推出△EBIT/EBIT0=20% |

公式 | DOL=M0EBIT0=M0M0-F0=EBIT0+F0EBIT0=基期邊際貢獻(xiàn)基期息稅前利潤(rùn) |

作用 | 用于計(jì)算:經(jīng)營(yíng)杠桿系數(shù)可用基期資料計(jì)算結(jié)果,進(jìn)而結(jié)合定義公式預(yù)測(cè),,例如:用2022年的資料計(jì)算的經(jīng)營(yíng)杠桿系數(shù)為2,,若可以預(yù)計(jì)2023年銷售增長(zhǎng)10%,,則2023年息稅前利潤(rùn)預(yù)計(jì)增長(zhǎng)20% |

年表示法 | DOL2022=M2021EBIT2021 | 根據(jù)2021年基期數(shù)據(jù)計(jì)算2022年經(jīng)營(yíng)杠桿系數(shù),用來(lái)預(yù)測(cè)在2021年基礎(chǔ)上,,當(dāng)2022年銷售額(量)變化一定的百分比時(shí),,EBIT變化是銷售額(量)變化的多少倍 |

銷售額表示法 | DOLS=MSEBITS | 根據(jù)此時(shí)銷售額水平計(jì)算出的經(jīng)營(yíng)杠桿系數(shù),用來(lái)預(yù)測(cè)在此基礎(chǔ)上,,當(dāng)下一期銷售額變化一定的百分比時(shí),,EBIT變化是銷售額變化的多少倍 |

銷售量表示法 | DOLQ=MQEBITQ | 根據(jù)此時(shí)銷售量水平計(jì)算出的經(jīng)營(yíng)杠桿系數(shù),用來(lái)預(yù)測(cè)在此基礎(chǔ)上,,當(dāng)下一期銷售量變化一定的百分比時(shí),,EBIT變化是銷售量變化的多少倍 |

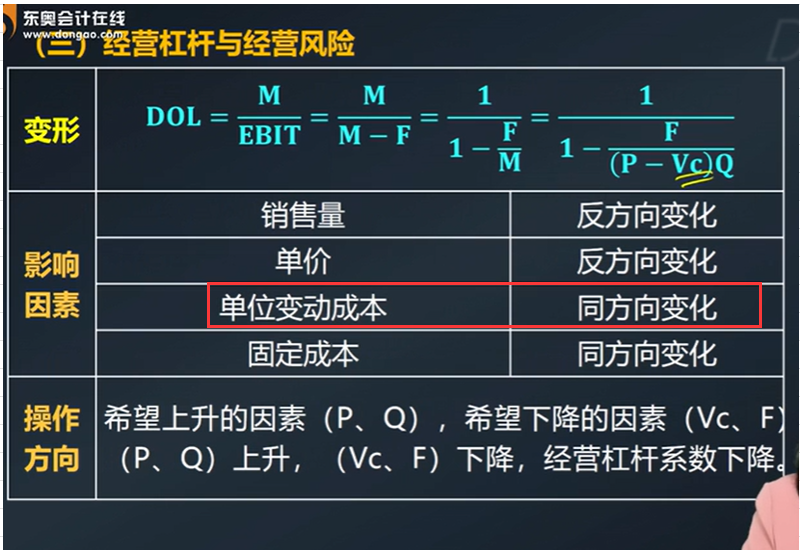

變形 | DOL=MEBIT=MM-F=11-FM=11-F(P-Vc)Q | |

影響 因素 | 銷售量 | 反方向變化 |

單價(jià) | 反方向變化 | |

單位變動(dòng)成本 | 同方向變化 | |

固定成本 | 同方向變化 | |

操作 方向 | 希望上升的因素(P、Q),,希望下降的因素(Vc,、F) (P、Q)上升,,(Vc,、F)下降,經(jīng)營(yíng)杠桿系數(shù)下降 | |

概念 | 財(cái)務(wù)杠桿,,是指由于固定性資本成本的存在,而使得企業(yè)的普通股收益(或每股收益)變動(dòng)率大于息稅前利潤(rùn)變動(dòng)率的現(xiàn)象 |

原因 | 當(dāng)有利息費(fèi)用等固定性資本成本存在時(shí),,息稅前利潤(rùn)的增加會(huì)降低每元息稅前利潤(rùn)分?jǐn)偟睦①M(fèi)用,,從而提高每股收益,使得普通股收益的增長(zhǎng)率大于息稅前利潤(rùn)的增長(zhǎng)率 |

作用 | 財(cái)務(wù)杠桿反映了權(quán)益資本收益的波動(dòng)性,,用以評(píng)價(jià)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn) |

含義 | 財(cái)務(wù)杠桿系數(shù)(DFL),,是普通股收益變動(dòng)率與息稅前利潤(rùn)變動(dòng)率的比值 |

公式 | DFL=普通股收益變動(dòng)率息稅前利潤(rùn)變動(dòng)率=EPS變動(dòng)率EBIT變動(dòng)率=?EPS/EPS0?EBIT/EBIT0 |

作用 | 用于預(yù)測(cè) 例如:用簡(jiǎn)化公式計(jì)算出DFL=2,預(yù)計(jì)下期△EBIT/EBIT =10%,,則根據(jù)定義式,,推出△EPS/EPS=DFL×△EBIT/EBIT=20% △EPS/EPS=DFL×△EBIT/EBIT |

公式 | DFL=?EPS/EPS0?EBIT/EBIT0=EBIT0EBIT0-I-DP1-T |

作用 | 用于計(jì)算。根據(jù)基期數(shù)據(jù)計(jì)算下期財(cái)務(wù)杠桿系數(shù),,用來(lái)預(yù)測(cè)在基期基礎(chǔ)上,,當(dāng)下期EBIT變化一定的百分比時(shí),,EPS變化是EBIT變化的多少倍 分母:歸屬于普通股股東的稅前利潤(rùn) |

說(shuō)明 | I、Dp同時(shí)等于0,, DFL=1,,不存在財(cái)務(wù)杠桿效應(yīng) 只要I、Dp不同時(shí)等于0,,則DFL>1,,存在財(cái)務(wù)杠桿效應(yīng) |

定義公式 | DTL=△EPS/EPS0△Q/Q0=△EPS/EPS0△S/S0=普通股收益變動(dòng)率產(chǎn)銷業(yè)務(wù)量變動(dòng)率 |

關(guān)系公式 | DTL=DOL×DFL=經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù) |

計(jì)算公式 | DTL=M0EBIT0×EBIT0EBIT0-I-DP1-T=基期邊際貢獻(xiàn)基期歸屬于普通股股東利潤(rùn)總額 |

本質(zhì) | 公司風(fēng)險(xiǎn)包括經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn),,反映其整體風(fēng)險(xiǎn) 總杠桿系數(shù)反映了經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿之間的關(guān)系,,用以評(píng)價(jià)企業(yè)的整體風(fēng)險(xiǎn)水平 在總杠桿系數(shù)一定的情況下,經(jīng)營(yíng)杠桿系數(shù)與財(cái)務(wù)杠桿系數(shù)此消彼長(zhǎng) |

狀態(tài) | 種類 | 經(jīng)營(yíng)特征 | 籌資特點(diǎn) |

企業(yè)類型 | 固定資產(chǎn)比重較大的資本密集型企業(yè) | 經(jīng)營(yíng)杠桿系數(shù)高 經(jīng)營(yíng)風(fēng)險(xiǎn)大 | 企業(yè)籌資主要依靠權(quán)益資本,,以保持較小的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn) |

變動(dòng)成本比重較大的勞動(dòng)密集型企業(yè) | 經(jīng)營(yíng)杠桿系數(shù)低 經(jīng)營(yíng)風(fēng)險(xiǎn)小 | 企業(yè)籌資主要依靠債務(wù)資金,,保持較大的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn) | |

發(fā)展階段 | 初創(chuàng)階段 | 產(chǎn)品市場(chǎng)占有率低 產(chǎn)銷業(yè)務(wù)量小 經(jīng)營(yíng)杠桿系數(shù)大 | 企業(yè)籌資主要依靠權(quán)益資本,在較低程度上使用財(cái)務(wù)杠桿 |

擴(kuò)張成熟期 | 產(chǎn)品市場(chǎng)占有率高 產(chǎn)銷業(yè)務(wù)量大 經(jīng)營(yíng)杠桿系數(shù)小 | 企業(yè)資本結(jié)構(gòu)中可擴(kuò)大債務(wù)資本,,在較高程度上使用財(cái)務(wù)杠桿 | |

收縮階段(補(bǔ)充) | 產(chǎn)品市場(chǎng)占有率下降 經(jīng)營(yíng)風(fēng)險(xiǎn)逐步加大 | 逐步降低債務(wù)資本比重 |

宮老師

2023-08-31 13:28:52 2547人瀏覽

尊敬的學(xué)員,,您好:

這里是說(shuō)變動(dòng)成本比重較大的企業(yè),意思就是說(shuō)總成本是一定的,,總成本中變動(dòng)成本比較多,那么固定成本就比較少,,經(jīng)營(yíng)杠桿系數(shù)是由于固定經(jīng)營(yíng)成本存在而產(chǎn)生的,,固定經(jīng)營(yíng)成本越大,,經(jīng)營(yíng)杠桿系數(shù)就越大。而變動(dòng)成本比重大,,那么固定成本就少,,經(jīng)營(yíng)杠桿系數(shù)就小,經(jīng)營(yíng)風(fēng)險(xiǎn)就低,。

如果單說(shuō)變動(dòng)成本越大,,經(jīng)營(yíng)杠桿系數(shù)越大是對(duì)的,但是這里說(shuō)的是變動(dòng)成本比重大,,那么固定成本就小,,固定成本小,經(jīng)營(yíng)杠桿系數(shù)就小,。

每天努力,,就會(huì)看到不一樣的自己,加油,!

相關(guān)答疑

-

2024-01-16

-

2020-08-14

-

2020-08-11

-

2020-07-17

-

2020-07-16

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)