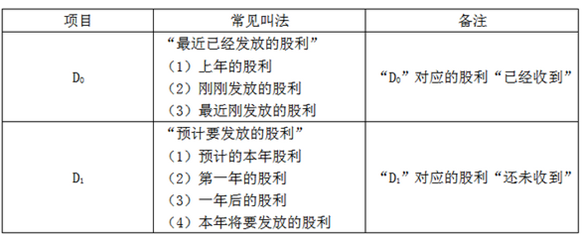

如何區(qū)別D0和D1變量,?

題目里面說的DO和D1經(jīng)常識別不清楚是是DO還是D1,,怎么區(qū)別

問題來源:

【例題·綜合題】E公司是一家生產(chǎn)電子產(chǎn)品的制造類企業(yè),,采用直線法計提折舊,,適用的企業(yè)所得稅稅率為25%,。在公司最近一次經(jīng)營戰(zhàn)略分析會上,,多數(shù)管理人員認為,,現(xiàn)有設(shè)備效率不高,影響了企業(yè)市場競爭力,。公司準備配置新設(shè)備擴大生產(chǎn)規(guī)模,,推動結(jié)構(gòu)轉(zhuǎn)型,生產(chǎn)新一代電子產(chǎn)品,。

(1)公司配置新設(shè)備,市場上該設(shè)備的購買價(即非含稅價格,,按現(xiàn)行增值稅法規(guī)定,,增值稅進項稅額不計入固定資產(chǎn)原值,可以全部抵扣)為4000萬元,,稅法規(guī)定折舊年限為5年,,稅法殘值率為10%。新設(shè)備投產(chǎn)后預(yù)計會使公司的存貨和應(yīng)收賬款共增加3500萬元,,應(yīng)付賬款增加1500萬元,,假設(shè)不會增加其他流動資產(chǎn)和流動負債,預(yù)計每年營業(yè)收入為5100萬元,,預(yù)計每年的相關(guān)費用如下:外購原材料,、燃料和動力費為1800萬元,,工資及福利費為1600萬元,其他付現(xiàn)費用為200萬元,,財務(wù)費用為零,。項目終結(jié)回收墊支營運資金,預(yù)計回收設(shè)備凈殘值為零,。

(2)公司為籌集項目投資所需資金,,擬定向增發(fā)普通股300萬股,每股發(fā)行價12元,,籌資3600萬元,。公司最近一年發(fā)放的股利為每股0.8元,固定股利增長率為5%,。擬從銀行貸款2400萬元,,年利率為6%,期限為5年,。假定不考慮籌資費用率的影響,。

(3)假設(shè)基準貼現(xiàn)率為9%,部分貨幣時間價值系數(shù)如下表所示,。

|

貨幣時間價值系數(shù)表 |

|||||

|

n |

1 |

2 |

3 |

4 |

5 |

|

(P/F,,9%,n) |

0.9174 |

0.8417 |

0.7722 |

0.7084 |

0.6499 |

|

(P/A,,9%,,n) |

0.9174 |

1.7591 |

2.5313 |

3.2397 |

3.8897 |

要求:

(1)根據(jù)上述資料,計算下列指標(biāo):

①設(shè)備投產(chǎn)需要墊支的營運資金額,;

②使用新設(shè)備每年折舊額和1~5年每年的付現(xiàn)成本,;

③項目終結(jié)回收的現(xiàn)金流量;

④建設(shè)期現(xiàn)金凈流量(NCF0),,1~5年所得稅后現(xiàn)金凈流量(NCF1~4和NCF5),;

⑤普通股資本成本、銀行借款資本成本和新增籌資的邊際資本成本,。

(2)計算項目凈現(xiàn)值,,并運用凈現(xiàn)值法進行項目投資決策并說明理由。

【答案】(1)①墊支營運資金=3500-1500=2000(萬元)

②使用新設(shè)備每年折舊額=4000×(1-10%)/5=720(萬元)

1~5年每年的付現(xiàn)成本=1800+1600+200=3600(萬元)

③最終殘值=0萬元

殘值變現(xiàn)損失抵稅=4000×10%×25%=100(萬元)

項目終結(jié)回收的現(xiàn)金流量=2000+100=2100(萬元)

④NCF0=-4000-2000=-6000(萬元)

NCF1~4=(5100-3600)×(1-25%)+720×25%=1305(萬元)

NCF5=1305+2100=3405(萬元)

⑤普通股資本成本= +5%=12%

+5%=12%

銀行借款資本成本=6%×(1-25%)=4.5%

新增籌資的邊際資本成本=12%× +4.5%×

+4.5%× =9%

=9%

(2)該項目凈現(xiàn)值NPV=-6000+1305×(P/A,,9%,,4)+3405×(P/F,9%,,5)=-6000+1305×3.2397+3405×0.6499=440.72(萬元)

或:NPV=-6000+1305×(P/A,,9%,5)+2100×(P/F,,9%,,5)=-6000+1305×3.8897+2100×0.6499=440.85(萬元)

該項目凈現(xiàn)值大于0,,因此應(yīng)當(dāng)購置新設(shè)備(項目可行)。

【提示】新設(shè)備當(dāng)年投產(chǎn)時需要追加營運資金2000萬元,。這部分墊支的營運資金是需要在終結(jié)期收回的,。

寧老師

2020-07-05 13:46:55 3201人瀏覽

相關(guān)答疑

-

2024-08-10

-

2024-07-19

-

2022-05-31

-

2021-07-29

-

2020-08-10

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號