長期借款為何主要來自專門決策預(yù)算而非資金預(yù)算,?

長期借款不會來自資金預(yù)算嗎,?為什么只來自專門決策預(yù)算?

問題來源:

(二)預(yù)計利潤表的編制

含義 | 綜合反映企業(yè)在計劃期的預(yù)計經(jīng)營成果,。 |

編制依據(jù) | 經(jīng)營預(yù)算、專門決策預(yù)算和資金預(yù)算 |

數(shù)據(jù)來源:

(1)“銷售收入”項(xiàng)目的數(shù)據(jù),,來自銷售預(yù)算,;

(2)“銷售成本”項(xiàng)目的數(shù)據(jù),來自產(chǎn)品成本預(yù)算,;

(3)“銷售及管理費(fèi)用”項(xiàng)目的數(shù)據(jù),,來自銷售及管理費(fèi)用預(yù)算;

(4)“利息”項(xiàng)目的數(shù)據(jù),,來自資金預(yù)算

(5)“所得稅費(fèi)用”項(xiàng)目是在利潤規(guī)劃時估計的,,并已列入資金預(yù)算,。它通常不是根據(jù)“利潤總額”和所得稅稅率計算出來的。

(三)預(yù)計資產(chǎn)負(fù)債表的編制

含義 | 反映企業(yè)在計劃期期末預(yù)計的財務(wù)狀況,。 |

編制依據(jù) | ①計劃期開始日的資產(chǎn)負(fù)債表,; ②計劃期間各項(xiàng)經(jīng)營預(yù)算、專門決策預(yù)算,、資金預(yù)算和預(yù)計利潤表預(yù)算,。 |

劃重點(diǎn) | 預(yù)計資產(chǎn)負(fù)債表預(yù)算是編制全面預(yù)算的終點(diǎn)。 |

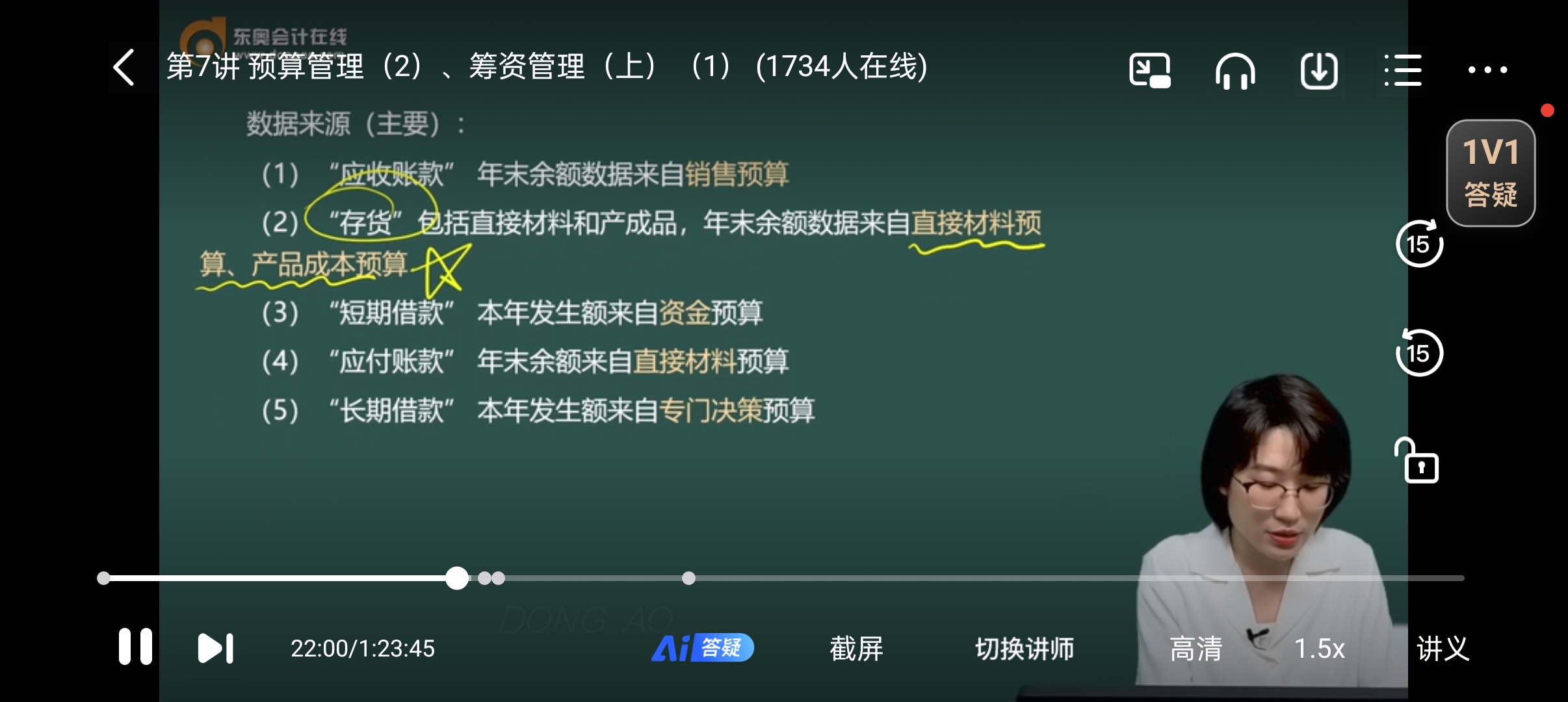

數(shù)據(jù)來源(主要):

(1)“應(yīng)收賬款” 年末余額數(shù)據(jù)來自銷售預(yù)算

(2)“存貨”包括直接材料和產(chǎn)成品,,年末余額數(shù)據(jù)來自直接材料預(yù)算,、產(chǎn)品成本預(yù)算

(3)“短期借款” 本年發(fā)生額來自資金預(yù)算

(4)“應(yīng)付賬款” 年末余額來自直接材料預(yù)算

(5)“長期借款” 本年發(fā)生額來自專門決策預(yù)算

查看完整問題

楊老師

2024-08-26 20:38:08 700人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

長期借款的數(shù)據(jù)通常來源于專門決策預(yù)算,,因?yàn)檫@類預(yù)算涉及到企業(yè)的長期投資和融資決策,,包括借款來支持這些決策。資金預(yù)算主要關(guān)注的是企業(yè)的短期資金流動,,如運(yùn)營資金和短期借款等,,而長期借款往往與企業(yè)的大型投資項(xiàng)目或資本支出相關(guān),,這些通常在專門決策預(yù)算中進(jìn)行規(guī)劃,。所以,雖然資金預(yù)算涉及資金的籌措和使用,,但長期借款的具體規(guī)劃和決策更多地在專門決策預(yù)算中體現(xiàn),。

每天努力,就會看到不一樣的自己,,加油,!有幫助(3)

答案有問題?

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-06-14

-

2025-05-09

-

2025-05-09

您可能感興趣的中級會計試題

- 多選題 甲公司采用成本與可變現(xiàn)凈值孰低法對存貨進(jìn)行期末計量,成本與可變現(xiàn)凈值按單項(xiàng)存貨進(jìn)行比較,。2×17年12月31日,,A、B,、C三項(xiàng)存貨的成本分別為:33萬元,、28萬元、57萬元,;可變現(xiàn)凈值分別為:35萬元,、23萬元、54萬元,;另在2×17年1月1日A,、B、C三項(xiàng)存貨期初存貨跌價準(zhǔn)備余額分別為:2萬元,、5萬元,、0,以上存貨跌價準(zhǔn)備的計提均為市場價值下跌所導(dǎo)致,。假定甲公司只有這三項(xiàng)存貨,,則下列會計處理中,

- 多選題 下列有關(guān)企業(yè)自行生產(chǎn)存貨中表述正確的有( ),。

- 多選題 企業(yè)確定存貨的可變現(xiàn)凈值時,,應(yīng)考慮的因素有( ?。?/a>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號