問題來源:

戊公司是一家上市公司,為了綜合分析上年度的經(jīng)營業(yè)績,,確定股利分配方案,,公司董事會(huì)召開專門會(huì)議進(jìn)行討論。公司相關(guān)資料如下,。

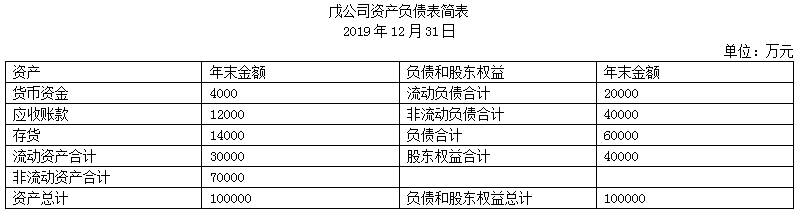

資料一:戊公司資產(chǎn)負(fù)債表簡表如下表所示,。

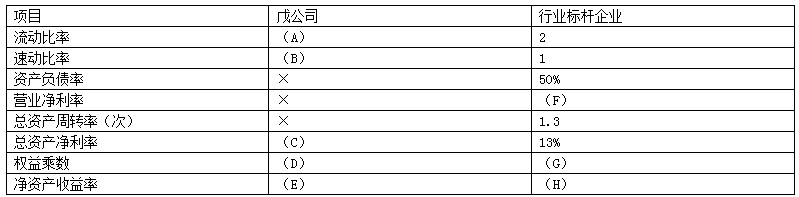

資料二:戊公司及行業(yè)標(biāo)桿企業(yè)部分財(cái)務(wù)指標(biāo)如下表所示(財(cái)務(wù)指標(biāo)的計(jì)算如需年初、年末平均數(shù)時(shí)使用年末數(shù)代替)。

戊公司及行業(yè)標(biāo)桿企業(yè)部分財(cái)務(wù)指標(biāo)(2019年)

注:表中“×”表示省略的數(shù)據(jù),。

資料三:假設(shè)戊公司債務(wù)均為有息負(fù)債,,稅后債務(wù)資本成本為5%,股權(quán)資本成本為10%,;

資料四:戊公司2019年?duì)I業(yè)收入為146977萬元,。稅后營業(yè)凈利潤為12480萬元,凈利潤為9480萬元,,

資料五:2020年投資計(jì)劃需要資金15600萬元,。公司的目標(biāo)資產(chǎn)負(fù)債率為60%,公司一直采用剩余股利政策,。

要求:

(1)確定上表中英文字母代表的數(shù)值(不需要列示計(jì)算過程),。

戊公司及行業(yè)標(biāo)桿企業(yè)部分財(cái)務(wù)指標(biāo)(2019年)

(2)假設(shè)沒有其他調(diào)整項(xiàng),計(jì)算戊公司的經(jīng)濟(jì)增加值,。

加權(quán)平均資本成本=5%×60%+10%×40%=7%

經(jīng)濟(jì)增加值=12480-100000×7%=5480(萬元)

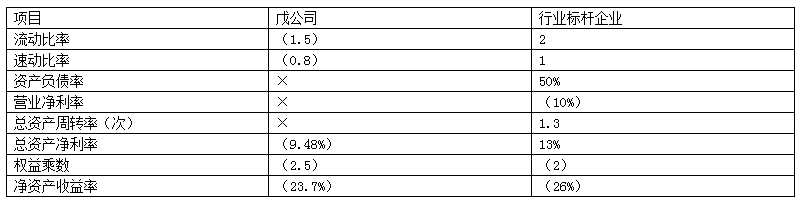

(3)計(jì)算戊公司2019年凈資產(chǎn)收益率與行業(yè)標(biāo)桿企業(yè)的差異,,并使用因素分析法依次測算總資產(chǎn)凈利率和權(quán)益乘數(shù)變動(dòng)對(duì)凈資產(chǎn)收益率差異的影響。

戊公司2019年凈資產(chǎn)收益率與行業(yè)標(biāo)桿企業(yè)的差異=23.7%-26%=-2.3%

總資產(chǎn)凈利率變動(dòng)對(duì)凈資產(chǎn)收益率的影響=(9.48%-13%)×2=-7.04%

權(quán)益乘數(shù)變動(dòng)對(duì)凈資產(chǎn)收益率的影響=9.48%×(2.5-2)=4.74%

(4)計(jì)算戊公司2019年度可以發(fā)放的現(xiàn)金股利金額,。(★★)

戊公司2019年可以發(fā)放的現(xiàn)金股利額=9480-15600×(1-60%)=3240(萬元),。

樊老師

2020-07-09 10:22:57 3652人瀏覽

凈資產(chǎn)收益率=凈利潤/所有者權(quán)益

總資產(chǎn)凈利率=凈利潤/總資產(chǎn)

權(quán)益乘數(shù)=總資產(chǎn)/所有者權(quán)益

總資產(chǎn)凈利率×權(quán)益乘數(shù)=凈利潤/總資產(chǎn)×總資產(chǎn)/所有者權(quán)益=凈利潤/所有者權(quán)益=凈資產(chǎn)收益率

所以,,凈資產(chǎn)收益率=總資產(chǎn)凈利率×權(quán)益乘數(shù)=13%×2=26%

相關(guān)答疑

-

2023-08-28

-

2022-08-25

-

2021-07-12

-

2020-08-26

-

2020-07-19

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)