輕一P326綜合4題資料一第(4)關(guān)于投資收益的認(rèn)定

投資收益的金額為“1200”,,根據(jù)題意應(yīng)為丙公司的下半年利潤分享。此處1200應(yīng)該是完全不應(yīng)該存在的。即違反的應(yīng)該是發(fā)生認(rèn)定,。為什么答案提供的是準(zhǔn)確性,?

問題來源:

上市公司甲公司是ABC會計師事務(wù)所的常年審計客戶,,主要從事汽車的生產(chǎn)和銷售,。A注冊會計師負(fù)責(zé)審計甲公司2017年度財務(wù)報表,,確定財務(wù)報表整體的重要性為1000萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

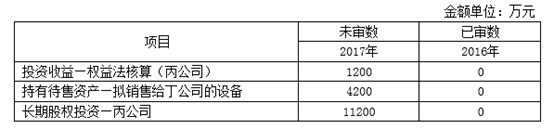

(4)2017年12月31日,,甲公司以1億元購入丙公司40%股權(quán)。根據(jù)約定,,甲公司按持股比例享有丙公司自評估基準(zhǔn)日2017年6月30日至購買日的凈利潤,。

(5)2017年12月,甲公司與非關(guān)聯(lián)方丁公司簽訂意向書,,以3000萬元價格向其轉(zhuǎn)讓一批舊設(shè)備,。2018年1月,該交易獲得批準(zhǔn)并完成交付,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

要求:

針對資料一第(4)、(5)項,,結(jié)合資料二,,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險,。如果認(rèn)為可能表明存在重大錯報風(fēng)險,,簡要說明理由,并說明該風(fēng)險主要與哪些財務(wù)報表項目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。(2018年)

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

(4)2017年12月31日,,甲公司以1億元購入丙公司40%股權(quán)。根據(jù)約定,,甲公司按持股比例享有丙公司自評估基準(zhǔn)日2017年6月30日至購買日的凈利潤,。

(5)2017年12月,甲公司與非關(guān)聯(lián)方丁公司簽訂意向書,,以3000萬元價格向其轉(zhuǎn)讓一批舊設(shè)備,。2018年1月,該交易獲得批準(zhǔn)并完成交付,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

要求:

針對資料一第(4)、(5)項,,結(jié)合資料二,,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險,。如果認(rèn)為可能表明存在重大錯報風(fēng)險,,簡要說明理由,并說明該風(fēng)險主要與哪些財務(wù)報表項目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。(2018年)

查看完整問題

田老師

2022-04-06 09:50:48 783人瀏覽

勤奮刻苦的同學(xué),,您好:

并不是完全不應(yīng)存在的,,題干中“甲公司按持股比例享有丙公司自評估基準(zhǔn)日2017年6月30日至購買日的凈利潤”,但是根據(jù)會計準(zhǔn)則,,應(yīng)該是從“購買日”開始計算投資方享有的凈利潤,,購買日之前不能確認(rèn)享有被投資方的凈利潤,本題是12.31購買的,,只能按比例確認(rèn)12.31這一天對應(yīng)的凈利潤,,所以是會有一點(diǎn)點(diǎn)的,故認(rèn)為是準(zhǔn)確性,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流~有幫助(6)

答案有問題?

相關(guān)答疑

-

2023-08-13

-

2022-06-02

-

2021-08-04

-

2020-10-13

-

2020-09-28

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號