關(guān)于應(yīng)收賬款的準確性,、計價和分攤認定的理解?

老師,、為什么這邊信用管理部門批準賒銷與應(yīng)收賬款的 準確性,、計價和分攤相關(guān)?

問題來源:

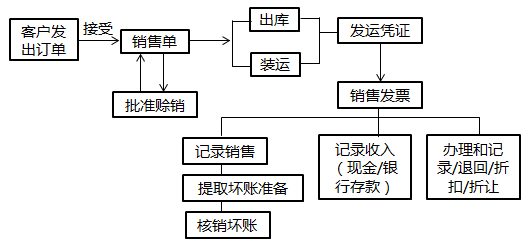

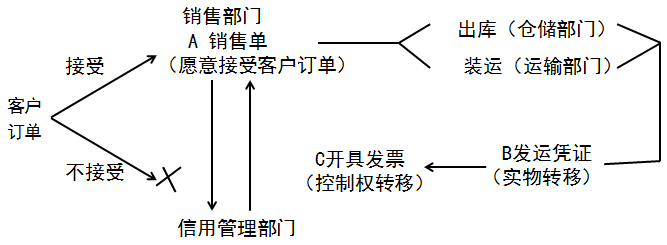

二,、涉及的主要業(yè)務(wù)活動以及涉及的主要單據(jù)和會計記錄

【提示】

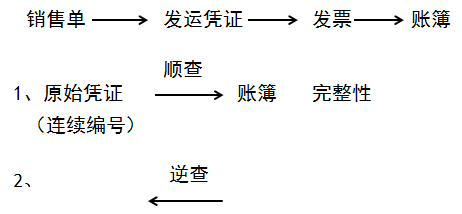

①原始憑證追查至明細賬(順查):測試遺漏的交易(完整性)

②明細賬追查至原始憑證(逆查):測試不真實的交易(存在/發(fā)生)

③實務(wù)操作中,注意:客戶驗貨簽收環(huán)節(jié),。(僅檢查銷售單,、發(fā)運憑證可能不足以支持確認收入)

查看完整問題

于老師

2020-08-04 11:50:03 6612人瀏覽

尊敬的學員,您好:

賒銷審批與壞賬準備的關(guān)系密切,,如果賒銷審批不當,,企業(yè)的壞賬可能增加,增加了應(yīng)收賬款收不回的風險,,而壞賬準備是應(yīng)收賬款的備抵科目,,所以影響應(yīng)收賬款的賬面價值,,所以該控制與應(yīng)收賬款的準確性、計價和分攤認定有關(guān),。

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2023-08-16

-

2021-07-25

-

2021-07-06

-

2020-09-09

-

2020-04-28

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號