個體工商戶出租住房增值稅政策是否區(qū)分納稅人類型?

請問老師,,個體工商戶出租住房,,同個人出租住房一樣采用簡易計稅(減按1.5%),是不是前提是個體工商戶必須是小規(guī)模納稅人呀,?

問題來源:

第八節(jié) 特定應稅行為的增值稅計稅方法

三、提供不動產(chǎn)經(jīng)營租賃服務的增值稅征收管理

【解釋1】納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),,適用本辦法,。

【解釋2】取得的不動產(chǎn),包括以直接購買,、接受捐贈,、接受投資入股,、自建以及抵債等各種形式取得的不動產(chǎn)。

【提示】納稅人提供道路通行服務不適用本辦法,。

(一)一般納稅人出租不動產(chǎn)

1.一般納稅人出租其2016年4月30日前取得的不動產(chǎn),,可以選擇適用簡易計稅方法,按照5%的征收率計算應納稅額,。

不動產(chǎn)所在地與機構(gòu)所在地不在同一縣(市,、區(qū))的,納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,,向機構(gòu)所在地主管稅務機關申報納稅,。

不動產(chǎn)所在地與機構(gòu)所在地在同一縣(市、區(qū))的,,納稅人向機構(gòu)所在地主管稅務機關申報納稅,。

2.一般納稅人出租其2016年5月1日后取得的不動產(chǎn),適用一般計稅方法計稅,。

不動產(chǎn)所在地與機構(gòu)所在地不在同一縣(市,、區(qū))的,納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款,,向機構(gòu)所在地主管稅務機關申報納稅,。

不動產(chǎn)所在地與機構(gòu)所在地在同一縣(市、區(qū))的,,納稅人應向機構(gòu)所在地主管稅務機關申報納稅,。

一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的,按照上述規(guī)定執(zhí)行,。

(二)小規(guī)模納稅人出租不動產(chǎn)

1.單位和個體工商戶出租不動產(chǎn)(不含個體工商戶出租住房),,按照5%的征收率計算應納稅額。個體工商戶出租住房,,按照5%的征收率減按1.5%計算應納稅額,。

不動產(chǎn)所在地與機構(gòu)所在地不在同一縣(市、區(qū))的,,納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,,向機構(gòu)所在地主管稅務機關申報納稅。

不動產(chǎn)所在地與機構(gòu)所在地在同一縣(市,、區(qū))的,,納稅人應向機構(gòu)所在地主管稅務機關申報納稅。

2.其他個人出租不動產(chǎn)(不含住房),,按照5%的征收率計算應納稅額,,向不動產(chǎn)所在地主管稅務機關申報納稅。其他個人出租住房,,按照5%的征收率減按1.5%計算應納稅額,,向不動產(chǎn)所在地主管稅務機關申報納稅,。

(三)預繳與申報

1.納稅人出租的不動產(chǎn)所在地與其機構(gòu)所在地在同一直轄市或計劃單列市但不在同一縣(市、區(qū))的,,由直轄市或計劃單列市稅務局決定是否在不動產(chǎn)所在地預繳稅款,。

2.納稅人出租不動產(chǎn),按照規(guī)定需要預繳稅款的,,應在取得租金的次月納稅申報期或不動產(chǎn)所在地主管稅務機關核定的納稅期限預繳稅款,。

3.預繳稅款的計算

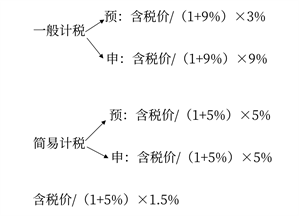

(1)納稅人出租不動產(chǎn)適用一般計稅方法計稅的,按照以下公式計算應預繳稅款:

應預繳稅款=含稅價÷(1+9%)×3%

(2)納稅人出租不動產(chǎn)適用簡易計稅方法計稅的,,除個人出租住房外,,按照以下公式計算應預繳稅款:

應預繳稅款=含稅價÷(1+5%)×5%

(3)個體工商戶出租住房,按照以下公式計算應預繳稅款:

應預繳稅款=含稅價÷(1+5%)×1.5%

(4)其他個人出租不動產(chǎn),,按照以下公式計算應納稅款:

出租住房:應納稅款=含稅價÷(1+5%)×1.5%

出租非住房:應納稅款=含稅價÷(1+5%)×5%

高老師

2022-05-31 09:56:07 3005人瀏覽

哈嘍,!努力學習的小天使:

個人出租住房,應按照5%的征收率減按1.5%計算繳納增值稅, 銷售額=含稅銷售額除以(1+5%)*1.5%

個人包括其他個人和個體工商戶,。對于此政策個體工商戶并不區(qū)分是一般納稅人還是小規(guī)模納稅人,,都是適用上述政策的。

希望可以幫助到您,,歡迎繼續(xù)交流~

每個努力學習的小天使都會有收獲的,,加油!

相關答疑

-

2025-05-17

-

2024-09-18

-

2024-08-11

-

2024-03-08

-

2023-12-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號