免抵退稅和免退稅區(qū)別

1.免抵退稅:出口免稅,然后原來的進(jìn)項(xiàng)稅額先抵扣應(yīng)納稅額,如果沒有抵扣完就退稅。2.免退稅:出口免稅,原來的進(jìn)項(xiàng)稅額直接退,,沒有抵扣的環(huán)節(jié)。

對于企業(yè)來講,這兩種實(shí)質(zhì)上并不會造成稅負(fù)的區(qū)別為什么要區(qū)分

問題來源:

企業(yè) | 具體情況 | 基本政策規(guī)定 |

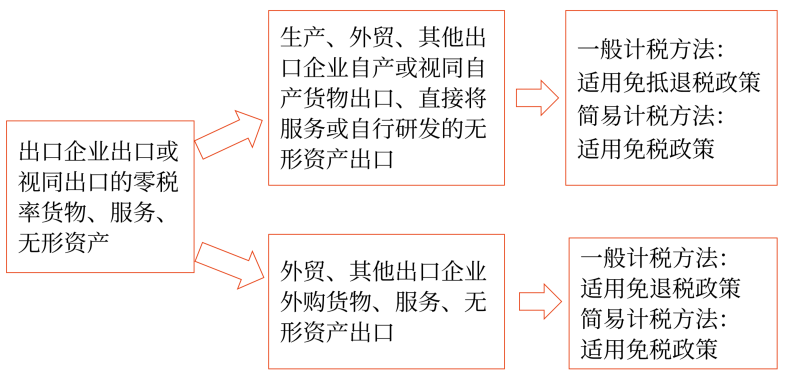

生產(chǎn)企業(yè) | (1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對外提供加工修理修配勞務(wù) (2)列名的生產(chǎn)企業(yè)出口非自產(chǎn)貨物 (3)適用一般計(jì)稅方法的生產(chǎn)企業(yè)提供適用零稅率的服務(wù)和無形資產(chǎn) | 免征增值稅,,相應(yīng)的進(jìn)項(xiàng)稅額抵減應(yīng)納增值稅稅額(不包括適用增值稅即征即退,、先征后退政策的應(yīng)納增值稅稅額),未抵減完的部分予以退還 |

外貿(mào)企業(yè) | 適用一般計(jì)稅方法的外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無形資產(chǎn)出口 | |

特殊行業(yè)企業(yè) | (1)境內(nèi)單位和個(gè)人提供的國際運(yùn)輸服務(wù) (2)境內(nèi)單位和個(gè)人向境外單位提供的完全在境外消費(fèi)的規(guī)定服務(wù) (3)航天運(yùn)輸服務(wù) |

企業(yè) | 具體情況 | 基本政策規(guī)定 |

外貿(mào)企業(yè) 或其他單位 | (1)不具有生產(chǎn)能力的出口企業(yè)(以下簡稱“外貿(mào)企業(yè)”)或其他單位出口貨物,、勞務(wù) (2)適用一般計(jì)稅方法的外貿(mào)企業(yè)外購服務(wù)或無形資產(chǎn)出口 | 免征增值稅,,相應(yīng)的進(jìn)項(xiàng)稅額予以退還 |

張老師

2024-04-09 14:48:45 2053人瀏覽

免退稅政策適用外貿(mào)企業(yè)出口貨物或者勞務(wù),,因?yàn)橥赓Q(mào)企業(yè)一進(jìn)一出對應(yīng)分明,出口直接免稅,,負(fù)擔(dān)過的進(jìn)項(xiàng)直接退稅即可,,不存在進(jìn)項(xiàng)稅額劃分不清的情況,因此沒有抵的環(huán)節(jié),。

免抵退適用生產(chǎn)企業(yè)出口自產(chǎn)貨物,、視同自產(chǎn)貨物出口等,因?yàn)樯a(chǎn)企業(yè)購進(jìn)原材料后要進(jìn)行加工生產(chǎn),,并且有內(nèi)銷業(yè)務(wù)也有外銷的業(yè)務(wù),,那么外銷的銷項(xiàng)是免稅的,退的是外銷對應(yīng)的進(jìn)項(xiàng),,但是由于購進(jìn)了一批貨物有的用于內(nèi)銷有的用于外銷,,很難劃分外銷對應(yīng)的進(jìn)項(xiàng),所以有抵的過程,。

只免不退適用于曾經(jīng)負(fù)擔(dān)過多少進(jìn)項(xiàng)國家確定不清或者是根本以前就沒有向國家繳納過稅款,,而國家是本著征多少退多少的原則退稅的,,因此對于這種情況只能給予免稅而不能退稅。

不免不退適用于出口國家禁止出口的貨物,,也就是國內(nèi)本身就缺這種東西,,然后企業(yè)還出口,,這樣就要征稅,。

相關(guān)答疑

-

2024-03-14

-

2024-01-11

-

2022-07-21

-

2022-06-03

-

2020-09-26

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,各國行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ),。

- 多選題 下列關(guān)于國際稅收協(xié)定和國際避稅的表述中,,正確的有( ),。

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號