生產(chǎn)企業(yè)出口退稅為何用離岸價(jià)計(jì)算,?

老師說(shuō)出口退稅退的是進(jìn)項(xiàng)稅,,那為什么生產(chǎn)企業(yè)出口退稅的計(jì)稅依據(jù)是離岸價(jià)FOB,?那不是多退了嗎?我舉個(gè)例子,,生產(chǎn)企業(yè)采購(gòu)1000萬(wàn)的原材料,加工成貨物出口賣2000萬(wàn),,本身這里面只有1000萬(wàn)的原材料交過(guò)增值稅,,退稅時(shí)卻用2000萬(wàn)的計(jì)稅依據(jù)計(jì)算,那不是除了退進(jìn)項(xiàng)稅外,,國(guó)家還要倒貼給企業(yè),?麻煩老師詳細(xì)講解一下原理,不要復(fù)制書上的文字

問(wèn)題來(lái)源:

企業(yè) | 具體情況 | 基本政策規(guī)定 |

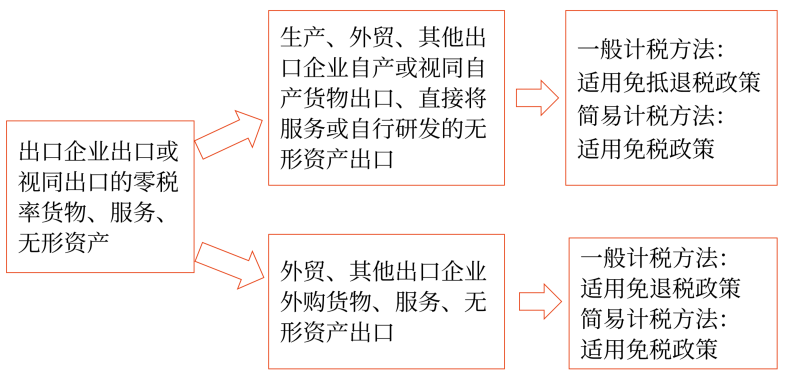

生產(chǎn)企業(yè) | (1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù) (2)列名的生產(chǎn)企業(yè)出口非自產(chǎn)貨物 (3)適用一般計(jì)稅方法的生產(chǎn)企業(yè)提供適用零稅率的服務(wù)和無(wú)形資產(chǎn) | 免征增值稅,相應(yīng)的進(jìn)項(xiàng)稅額抵減應(yīng)納增值稅稅額(不包括適用增值稅即征即退,、先征后退政策的應(yīng)納增值稅稅額),,未抵減完的部分予以退還 |

外貿(mào)企業(yè) | 適用一般計(jì)稅方法的外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無(wú)形資產(chǎn)出口 | |

特殊行業(yè)企業(yè) | (1)境內(nèi)單位和個(gè)人提供的國(guó)際運(yùn)輸服務(wù) (2)境內(nèi)單位和個(gè)人向境外單位提供的完全在境外消費(fèi)的規(guī)定服務(wù) (3)航天運(yùn)輸服務(wù) |

企業(yè) | 具體情況 | 基本政策規(guī)定 |

外貿(mào)企業(yè) 或其他單位 | (1)不具有生產(chǎn)能力的出口企業(yè)(以下簡(jiǎn)稱“外貿(mào)企業(yè)”)或其他單位出口貨物、勞務(wù) (2)適用一般計(jì)稅方法的外貿(mào)企業(yè)外購(gòu)服務(wù)或無(wú)形資產(chǎn)出口 | 免征增值稅,,相應(yīng)的進(jìn)項(xiàng)稅額予以退還 |

喬老師

2024-03-21 19:25:13 2300人瀏覽

您的問(wèn)題很好,,確實(shí)需要理解清楚退稅的計(jì)稅依據(jù)問(wèn)題,。

首先,我們要明確出口退稅退的是出口貨物在國(guó)內(nèi)生產(chǎn)和流通環(huán)節(jié)實(shí)際繳納的增值稅,,也就是進(jìn)項(xiàng)稅額,。生產(chǎn)企業(yè)出口退稅的計(jì)稅依據(jù)是出口貨物的離岸價(jià),即FOB價(jià)格,,而不是原材料的購(gòu)進(jìn)價(jià)格,。這主要是因?yàn)椋?/p>

對(duì)于生產(chǎn)企業(yè)來(lái)說(shuō)承擔(dān)的進(jìn)項(xiàng)稅額,是以前購(gòu)進(jìn)以及生產(chǎn)過(guò)程中發(fā)生的各種可以抵扣的進(jìn)項(xiàng)稅額(包括原料,、輔料,、水電費(fèi)等的各種進(jìn)項(xiàng)稅額)。但是這部分進(jìn)項(xiàng)稅額不能準(zhǔn)確的區(qū)分出到底出口的貨物中含有多少(因?yàn)榧词怪浪械馁?gòu)進(jìn)涉及的總進(jìn)項(xiàng)稅額,,但是總的進(jìn)項(xiàng)稅還是要生產(chǎn)很多的產(chǎn)品,,這些產(chǎn)品可能不是全部出口,還有內(nèi)銷的和在產(chǎn)品以及庫(kù)存商品等等),所以為了方便計(jì)算,,稅法規(guī)定統(tǒng)一用出口貨物的離岸價(jià)×退稅率來(lái)計(jì)算免抵退稅額,。

正因?yàn)殡x岸價(jià)大于購(gòu)買價(jià),所以稅法規(guī)定免抵退時(shí),,適用的退稅率都普遍低于征稅率。這樣就平衡了,,不會(huì)讓企業(yè)多退稅的,,這樣的計(jì)算方法是國(guó)家綜合考慮平衡后想到的方法, 是一種相對(duì)合理的,。

相關(guān)答疑

-

2024-04-09

-

2024-03-23

-

2023-11-12

-

2023-02-10

-

2022-05-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)