問題來(lái)源:

2.退還增量留抵稅額

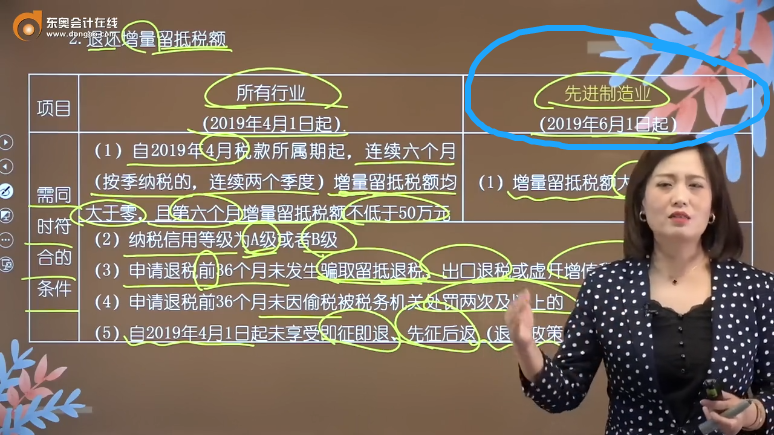

|

項(xiàng)目 |

所有行業(yè) (2019年4月1日起) |

先進(jìn)制造業(yè) (2019年6月1日起) |

|

需同時(shí)符合的條件 |

(1)自2019年4月稅款所屬期起,連續(xù)六個(gè)月(按季納稅的,,連續(xù)兩個(gè)季度)增量留抵稅額均大于零,且第六個(gè)月增量留抵稅額不低于50萬(wàn)元 |

(1)增量留抵稅額大于零 |

|

(2)納稅信用等級(jí)為A級(jí)或者B級(jí) (3)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅,、出口退稅或虛開增值稅專用發(fā)票情形的 (4)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上的 (5)自2019年4月1日起未享受即征即退,、先征后返(退)政策的 |

||

|

相關(guān)計(jì)算 |

(1)所有行業(yè):允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60% (2)先進(jìn)制造業(yè):允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例 【王穎有提示】 ①增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額 ②進(jìn)項(xiàng)構(gòu)成比例,,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機(jī)動(dòng)車銷售統(tǒng)一發(fā)票),、海關(guān)進(jìn)口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重 ③納稅人取得退還的留抵稅額后,,應(yīng)相應(yīng)調(diào)減當(dāng)期留抵稅額,。按照規(guī)定再次滿足退稅條件的,可以繼續(xù)向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還留抵稅額,,但規(guī)定的連續(xù)期間,,不得重復(fù)計(jì)算 |

|

|

申請(qǐng)退還 |

(1)納稅人應(yīng)在增值稅納稅申報(bào)期內(nèi),向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還留抵稅額 (2)納稅人既申報(bào)免抵退稅又申請(qǐng)辦理留抵退稅的,,稅務(wù)機(jī)關(guān)應(yīng)先辦理免抵退稅,。 辦理免抵退稅后,納稅人仍符合留抵退稅條件的,再辦理留抵退稅 |

|

【王穎有提示】

(1)自2019年6月1日起,,先進(jìn)制造業(yè)納稅人是指按照《國(guó)民經(jīng)濟(jì)行業(yè)分類》,生產(chǎn)并銷售非金屬礦物制品,、通用設(shè)備、專用設(shè)備及計(jì)算機(jī),、通信和其他電子設(shè)備銷售額占全部銷售額的比重超過(guò)50%的納稅人,;

(2)自2021年4月1日起,先進(jìn)制造業(yè)納稅人是指按照《國(guó)民經(jīng)濟(jì)行業(yè)分類》,,生產(chǎn)并銷售非金屬礦物制品,,通用設(shè)備,專用設(shè)備,,計(jì)算機(jī),、通信和其他電子設(shè)備,醫(yī)藥,,化學(xué)纖維,,鐵路、船舶,、航空航天和其他運(yùn)輸設(shè)備,,電氣機(jī)械和器材,儀器儀表銷售額占全部銷售額的比重超過(guò)50%的納稅人,。(教材未收錄)

董老師

2022-06-06 14:31:52 770人瀏覽

先進(jìn)制造業(yè)納稅人是指按照《國(guó)民經(jīng)濟(jì)行業(yè)分類》,生產(chǎn)并銷售非金屬礦物制品,,通用設(shè)備,,專用設(shè)備,計(jì)算機(jī),、通信和其他電子設(shè)備,,醫(yī)藥,化學(xué)纖維,,鐵路,、船舶、航空航天和其他運(yùn)輸設(shè)備,,電氣機(jī)械和器材,,儀器儀表銷售額占全部銷售額的比重超過(guò)50%的納稅人,。先進(jìn)制造業(yè)都有哪些行業(yè)您不需要進(jìn)行記憶,,考試中題干會(huì)明確說(shuō)明的,您只要掌握優(yōu)惠政策會(huì)計(jì)算即可~~

希望可以幫助到您,,有問題歡迎繼續(xù)交流~~

相關(guān)答疑

-

2025-04-16

-

2025-04-16

-

2023-12-15

-

2023-01-06

-

2022-08-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)