消費(fèi)稅計(jì)算中的銷(xiāo)售額是否包含消費(fèi)稅和增值稅,?

消費(fèi)稅這個(gè)價(jià)內(nèi)稅,是含在銷(xiāo)售價(jià)格里面,那算消費(fèi)稅=銷(xiāo)售額*適用稅率,,這個(gè)銷(xiāo)售額是包含了消費(fèi)稅的嗎,?

問(wèn)題來(lái)源:

考點(diǎn)1:從價(jià)計(jì)征(★★★)

(一)銷(xiāo)售額的確定

1.銷(xiāo)售額的基本內(nèi)容

銷(xiāo)售額是納稅人銷(xiāo)售應(yīng)稅消費(fèi)品向購(gòu)買(mǎi)方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,,包括消費(fèi)稅但不包括增值稅,。

價(jià)外費(fèi)用是指價(jià)外向購(gòu)買(mǎi)方收取的基金,、集資費(fèi),、返還利潤(rùn),、補(bǔ)貼、違約金,、延期付款利息,、手續(xù)費(fèi)、包裝費(fèi),、優(yōu)質(zhì)費(fèi),、代收款項(xiàng)、代墊款項(xiàng)以及其他各種性質(zhì)的價(jià)外收費(fèi),。但符合特定條件的代墊運(yùn)費(fèi)和代為收取的政府性基金或行政事業(yè)性收費(fèi)不包括在銷(xiāo)售額內(nèi),。

關(guān)聯(lián)方交易要符合獨(dú)立企業(yè)之間業(yè)務(wù)往來(lái)的作價(jià)原則;白酒生產(chǎn)企業(yè)向商業(yè)銷(xiāo)售單位收取的“品牌使用費(fèi)”應(yīng)屬于白酒銷(xiāo)售價(jià)款的組成部分,。

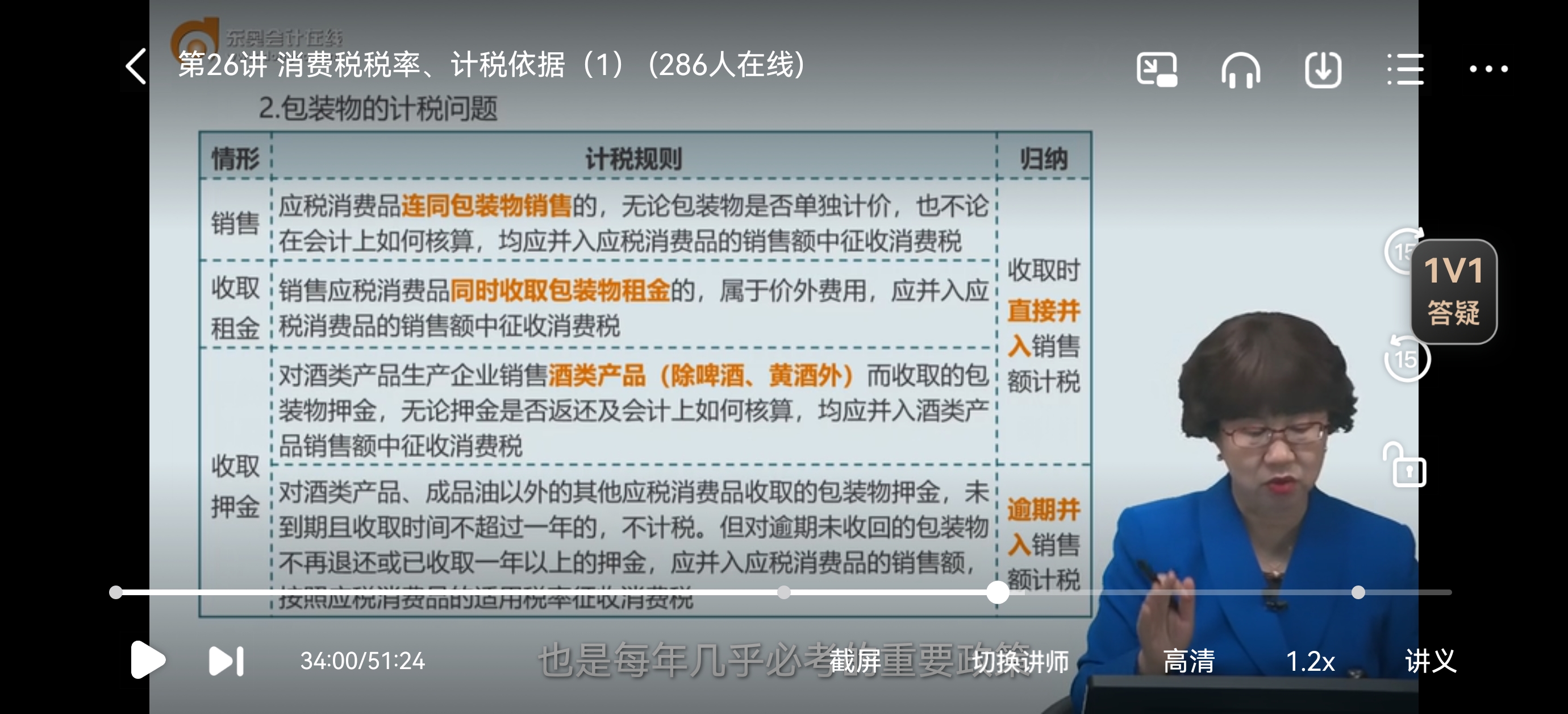

2.包裝物的計(jì)稅問(wèn)題

情形 | 計(jì)稅規(guī)則 | 歸納 |

銷(xiāo)售 | 應(yīng)稅消費(fèi)品連同包裝物銷(xiāo)售的,,無(wú)論包裝物是否單獨(dú)計(jì)價(jià),也不論在會(huì)計(jì)上如何核算,,均應(yīng)并入應(yīng)稅消費(fèi)品的銷(xiāo)售額中征收消費(fèi)稅 | 收取時(shí) 直接并入銷(xiāo)售額計(jì)稅 |

收取 租金 | 銷(xiāo)售應(yīng)稅消費(fèi)品同時(shí)收取包裝物租金的,,屬于價(jià)外費(fèi)用,應(yīng)并入應(yīng)稅消費(fèi)品的銷(xiāo)售額中征收消費(fèi)稅 | |

收取 押金 | 對(duì)酒類(lèi)產(chǎn)品生產(chǎn)企業(yè)銷(xiāo)售酒類(lèi)產(chǎn)品(除啤酒,、黃酒外)而收取的包裝物押金,,無(wú)論押金是否返還及會(huì)計(jì)上如何核算,均應(yīng)并入酒類(lèi)產(chǎn)品銷(xiāo)售額中征收消費(fèi)稅 | |

對(duì)酒類(lèi)產(chǎn)品,、成品油以外的其他應(yīng)稅消費(fèi)品收取的包裝物押金,,未到期且收取時(shí)間不超過(guò)一年的,不計(jì)稅,。但對(duì)逾期未收回的包裝物不再退還或已收取一年以上的押金,,應(yīng)并入應(yīng)稅消費(fèi)品的銷(xiāo)售額,按照應(yīng)稅消費(fèi)品的適用稅率征收消費(fèi)稅 | 逾期并入銷(xiāo)售額計(jì)稅 |

與增值稅政策聯(lián)系起來(lái)學(xué)習(xí),,包裝物押金的計(jì)稅規(guī)則歸納如下:

包裝物 | 計(jì)稅規(guī)定 | ||

收取押金時(shí) | 沒(méi)收押金或收取1年以上時(shí) | ||

酒,、成品油以外的 應(yīng)稅消費(fèi)品 | 不納增值稅 和消費(fèi)稅 | 換算成不含增值稅稅基計(jì)算增值稅和消費(fèi)稅 | |

酒 | 啤酒、黃酒 (成品油適用此規(guī)定) | 不納增值稅 和消費(fèi)稅 | 換算成不含增值稅稅基計(jì)算增值稅(啤酒,、黃酒,、成品油從量計(jì)征消費(fèi)稅,包裝物押金只影響啤酒類(lèi)別和稅率的適用狀況,,不直接影響消費(fèi)稅的計(jì)算) |

啤酒,、黃酒以外的酒 | 換算成不含增值稅稅基計(jì)算增值稅和消費(fèi)稅 | 不重復(fù)計(jì)算增值稅和消費(fèi)稅 | |

查看完整問(wèn)題

丁老師

2024-10-15 17:12:11 1864人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

消費(fèi)稅是價(jià)內(nèi)稅,,確實(shí)包含在銷(xiāo)售價(jià)格里面,。但是,在計(jì)算消費(fèi)稅時(shí),所使用的“銷(xiāo)售額”指的是不含增值稅但含消費(fèi)稅的銷(xiāo)售金額,。因此,,當(dāng)您用銷(xiāo)售額乘以適用稅率來(lái)計(jì)算消費(fèi)稅時(shí),這個(gè)銷(xiāo)售額是已經(jīng)包含了消費(fèi)稅的金額,,但不含增值稅,。簡(jiǎn)而言之,消費(fèi)稅的計(jì)算基礎(chǔ)是包含了消費(fèi)稅本身但不包含增值稅的銷(xiāo)售額,。

希望可以幫助到您O(∩_∩)O~有幫助(11)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-07-23

-

2023-12-01

-

2023-08-17

-

2023-05-24

-

2022-04-23

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)