融資租賃業(yè)務(wù)發(fā)票及抵扣問題詳解

直租業(yè)務(wù)中,融資租賃公司是否可以對租賃業(yè)務(wù)-“租金收入”(13%或9%)開具增值稅專用發(fā)票?企業(yè)是否可以作為進(jìn)項(xiàng)稅抵扣,?

回租業(yè)務(wù)中,,融資租賃公司是否可以對貸款服務(wù)-“租金收入”(6%)開具增值稅專用發(fā)票?企業(yè)是否可以作為進(jìn)項(xiàng)稅抵扣,?

問題來源:

|

銷售服務(wù) |

差額計(jì)征 |

經(jīng)紀(jì)代理服務(wù) +抵扣方法 |

銷售額=(全部價款+價外費(fèi)用)-向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi) 【提示】向委托方收取的政府性基金或者行政事業(yè)性收費(fèi),不得開具增值稅專用發(fā)票 |

|

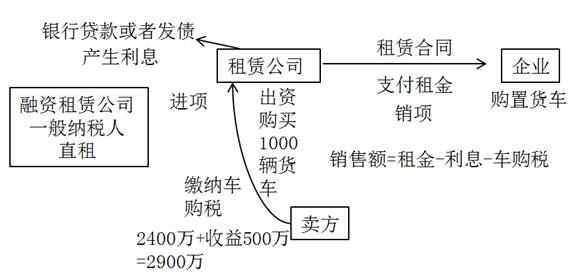

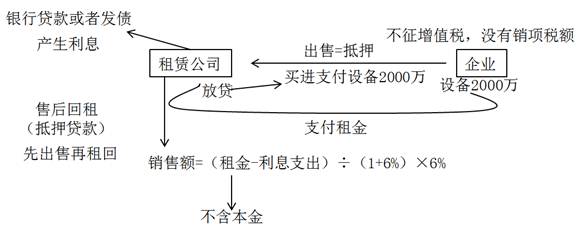

★融資租賃和融資性售后回租業(yè)務(wù) + 抵扣方法 |

①融資租賃(直租) 銷售額=(全部價款+價外費(fèi)用)(含本金)-[支付的借款利息(包括外匯借款和人民幣借款利息)+發(fā)行債券利息+車輛購置稅] ②融資性售后回租(回租) 銷售額=[全部價款+價外費(fèi)用(不含本金)]-[對外支付的借款利息(包括外匯借款和人民幣借款利息)+發(fā)行債券利息] 【提示】試點(diǎn)納稅人提供有形動產(chǎn)融資性售后回租服務(wù),,向承租方收取的有形動產(chǎn)價款本金,,不得開具增值稅專用發(fā)票,可以開具普通發(fā)票 |

||

|

★航空運(yùn)輸企業(yè) + 抵扣方法 |

①航空運(yùn)輸銷售代理企業(yè)提供境外航段機(jī)票代理服務(wù): 計(jì)稅銷售額=(全部價款+價外費(fèi)用)-支付的境外航段機(jī)票結(jié)算款和相關(guān)費(fèi)用 【提示】銷售額中不包括代收的機(jī)場建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價款 ②航空運(yùn)輸銷售代理企業(yè)提供境內(nèi)機(jī)票代理服務(wù) 計(jì)稅銷售額=(全部價款+價外費(fèi)用)-支付的境內(nèi)航段機(jī)票凈結(jié)算款和相關(guān)費(fèi)用 |

||

|

客運(yùn)場站服務(wù) + 抵扣方法 |

銷售額=(全部價款+價外費(fèi)用)-支付給承運(yùn)方的運(yùn)費(fèi) 【提示】從承運(yùn)方取得的增值稅專用發(fā)票注明的增值稅,,不得抵扣 |

||

|

★旅游服務(wù) + 抵扣方法 |

銷售額=(全部價款+價外費(fèi)用)-向購買方收取并支付給其他單位或者個人的住宿費(fèi),、餐飲費(fèi)、交通費(fèi),、簽證費(fèi),、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi) 【提示】選擇該辦法計(jì)稅的納稅人,向購買方收取并支付的上述費(fèi)用,,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票 |

||

|

★提供建筑服務(wù)適用簡易計(jì)稅方法 |

銷售額=(全部價款+價外費(fèi)用)-支付給分包方的分包款 【提示】分包款是指支付給分包方的全部價款和價外費(fèi)用。即材料費(fèi)和人工費(fèi)(新增) |

||

|

★房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其自行開發(fā)的房地產(chǎn)項(xiàng)目(選擇簡易計(jì)稅方法的房地產(chǎn)老項(xiàng)目除外) |

銷售額=(全部價款+價外費(fèi)用)-受讓土地時向政府部門支付的土地價款 【提示一】向政府部門支付的土地價款,,包括征地和拆遷補(bǔ)償費(fèi),、土地前期開發(fā)費(fèi)和土地出讓收益等 但應(yīng)提供拆遷協(xié)議、拆遷雙方支付和取得拆遷補(bǔ)償費(fèi)用憑證等能夠證明拆遷補(bǔ)償費(fèi)用真實(shí)性的材料 |

喬老師

2020-06-16 17:02:02 15767人瀏覽

融資租賃和經(jīng)營租賃,,都是可以開專票的,承租方也是可以抵扣進(jìn)項(xiàng),。

但是“融資性售后回租”的,,

在融資性售后回租中,融資性售后回租業(yè)務(wù)的承租方出售有形動產(chǎn)時,,由于該項(xiàng)行為不屬于增值稅的征收范圍,,不需要繳納增值稅,也不得開具增值稅專用發(fā)票,。出租方提供融資性售后回租服務(wù),,向承租方收取的有形動產(chǎn)價款本金,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票,,這部分承租方也不可以抵扣進(jìn)項(xiàng)稅額。

給您一個愛的鼓勵,,加油~相關(guān)答疑

-

2022-07-10

-

2022-04-22

-

母子公司租賃抵銷問題詳解:內(nèi)部交易、費(fèi)用處理與準(zhǔn)則適用

非投資性房地產(chǎn)轉(zhuǎn)換為采用公允價值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)的賬務(wù)處理

2021-08-04

-

2021-06-19

-

2020-09-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號