委托研發(fā)的加計(jì)扣除金額

對(duì)于委托研發(fā),,如果是委托境內(nèi)研發(fā),,研發(fā)費(fèi)100元,,那實(shí)際扣除160(100*0.8*2)元么,? 如果是委托境外研發(fā),又該怎么計(jì)算

問(wèn)題來(lái)源:

喬老師

2024-07-24 09:33:59 2852人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

您的理解不太準(zhǔn)確~~

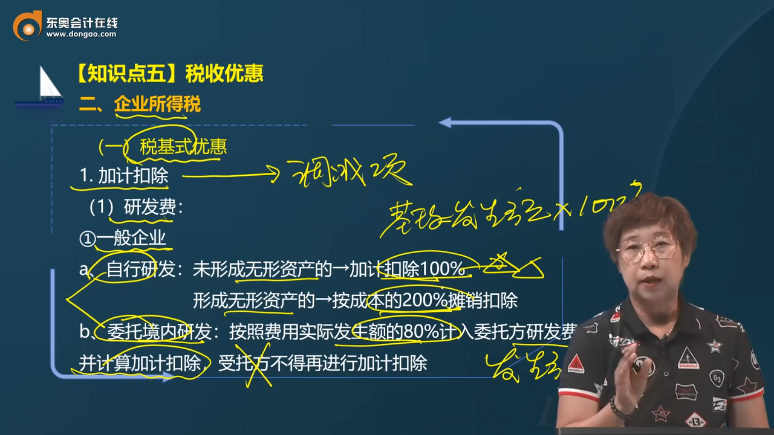

【舉例1】A 制造業(yè)企業(yè)2023 年自行研發(fā)費(fèi)用為180 萬(wàn)元,當(dāng)年A 企業(yè)委托境內(nèi)B 企業(yè)進(jìn)行研發(fā)活動(dòng),,符合獨(dú)立交易原則,,也符合研發(fā)費(fèi)用加計(jì)扣除的相關(guān)條件,,且研發(fā)活動(dòng)未形成無(wú)形資產(chǎn),,A 企業(yè)支付B 企業(yè)委托研發(fā)費(fèi)用100 萬(wàn)元,。則:

(1)自行研發(fā)費(fèi)用據(jù)實(shí)扣除 180 萬(wàn)元;加計(jì)扣除 =180×100%=180(萬(wàn)元),;【一共扣除180+180=360】

(2)委托境內(nèi)B 企業(yè)研發(fā)費(fèi)用按實(shí)際發(fā)生額據(jù)實(shí)扣除100 萬(wàn)元基礎(chǔ)上,,加計(jì)扣除基數(shù)標(biāo)準(zhǔn)為委托研發(fā)費(fèi)用實(shí)際發(fā)生額的80%=100×80%=80(萬(wàn)元);可加計(jì)扣除金額=80×100%=80(萬(wàn)元),。【一共扣除100+80=180】

【舉例2】A 制造業(yè)企業(yè)2023 年境內(nèi)符合條件的研發(fā)費(fèi)用為90 萬(wàn)元,,當(dāng)年A 企業(yè)委托境外B 企業(yè)進(jìn)行研發(fā)活動(dòng),符合獨(dú)立交易原則,,也符合研發(fā)費(fèi)用加計(jì)扣除的相關(guān)條件,,且研發(fā)活動(dòng)未形成無(wú)形資產(chǎn),A 企業(yè)支付B 企業(yè)委托研發(fā)費(fèi)用100 萬(wàn)元,。則:

(1)自行研發(fā)費(fèi)用據(jù)實(shí)扣除90 萬(wàn)元,;加計(jì)扣除=90×100%=90(萬(wàn)元);【一共扣除90+90=180】

(2)委托境外B 企業(yè)研發(fā)費(fèi)用按實(shí)際發(fā)生額據(jù)實(shí)扣除100 萬(wàn)元基礎(chǔ)上,,加計(jì)100% 扣除的基數(shù)是委托境外研發(fā)費(fèi)用實(shí)際發(fā)生額80% 與境內(nèi)符合條件研發(fā)費(fèi)用的2/3 孰低的金額,。本例題委托境外研發(fā)費(fèi)用實(shí)際發(fā)生額的80%=100×80%=80(萬(wàn)元);境內(nèi)研發(fā)費(fèi)用90 萬(wàn)元的三分之二=90×2/3=60(萬(wàn)元),,所以A 企業(yè)委托境外研發(fā)費(fèi)用在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,,還可以獲得加計(jì)扣除的金額為60×100%=60(萬(wàn)元)。【一共扣除100+60=160】

給您一個(gè)愛的鼓勵(lì),,加油~

相關(guān)答疑

-

2023-08-15

-

2023-07-15

-

2022-08-06

-

2022-04-11

-

2020-09-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)