問題來源:

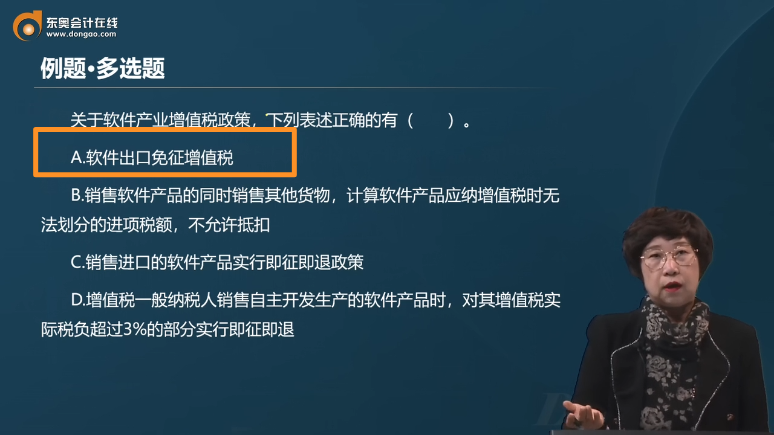

例題2·多選題

A.軟件出口免征增值稅

B.銷售軟件產(chǎn)品的同時銷售其他貨物,,計算軟件產(chǎn)品應(yīng)納增值稅時無法劃分的進(jìn)項稅額,,不允許抵扣

C.銷售進(jìn)口的軟件產(chǎn)品實行即征即退政策

D.增值稅一般納稅人銷售自主開發(fā)生產(chǎn)的軟件產(chǎn)品時,,對其增值稅實際稅負(fù)超過3%的部分實行即征即退

【答案】AD

【解析】選項B:增值稅一般納稅人在銷售軟件產(chǎn)品的同時銷售其他貨物或者應(yīng)稅勞務(wù)的,,對于無法劃分的進(jìn)項稅額,,應(yīng)按照實際成本或銷售收入比例確定軟件產(chǎn)品應(yīng)分?jǐn)偟倪M(jìn)項稅額,;對專用于軟件產(chǎn)品開發(fā)生產(chǎn)設(shè)備及工具的進(jìn)項稅額,不得進(jìn)行分?jǐn)?。選項C:對增值稅一般納稅人銷售其自行開發(fā)的軟件產(chǎn)品,,按照適用稅率征收增值稅后,對其增值稅實際稅負(fù)超過3%的部分,,實行即征即退政策,。

查看完整問題

喬老師

2025-04-05 16:27:05 88人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

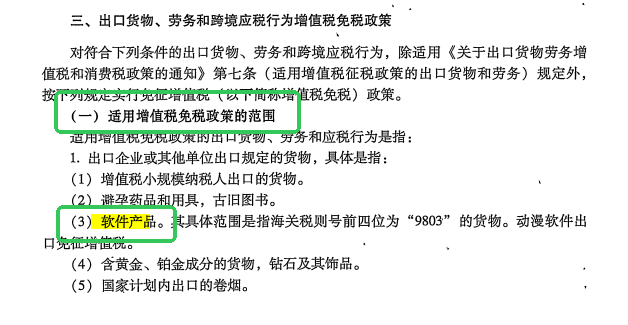

您提到的軟件出口適用零稅率的是軟件服務(wù),,但題目中A選項針對的是軟件產(chǎn)品(屬于貨物)出口,,遵循不同規(guī)定。

一個是服務(wù)一個是出口貨物,,所以規(guī)定不同,。

教材89頁截圖:

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!

有幫助(2)

答案有問題,?

相關(guān)答疑

-

2025-06-26

-

2025-06-22

-

2024-04-19

-

2024-01-07

-

2022-05-10

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號