問(wèn)題來(lái)源:

考點(diǎn)4:按差額確定的銷(xiāo)售額(★★★)

雖然原營(yíng)業(yè)稅的征稅范圍全部納入了增值稅的征稅范圍,,但是目前仍然有無(wú)法通過(guò)抵扣機(jī)制避免重復(fù)征稅的情況存在,,因此引入了差額征稅的辦法,解決納稅人稅收負(fù)擔(dān)增加問(wèn)題,。

差額征稅在稅法和會(huì)計(jì)上有不同的體現(xiàn):

(1)從稅法角度體現(xiàn)扣額法的特殊政策運(yùn)用

稅法政策要求——從金額角度作規(guī)定

銷(xiāo)售額-允許扣除的金額(即導(dǎo)致重復(fù)征稅的政策性因素金額)

(2)從會(huì)計(jì)角度卻將扣額法轉(zhuǎn)換成特殊扣稅法。增值稅會(huì)計(jì)處理通過(guò)“銷(xiāo)項(xiàng)稅額抵減”專(zhuān)欄,,記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷(xiāo)售額而減少的銷(xiāo)項(xiàng)稅額,。

會(huì)計(jì)政策要求——從稅額角度做規(guī)定

銷(xiāo)售額×稅率-允許扣除的金額(即導(dǎo)致重復(fù)征稅的政策性因素金額)×稅率

=銷(xiāo)項(xiàng)稅額-銷(xiāo)項(xiàng)稅額抵減

1.金融商品轉(zhuǎn)讓銷(xiāo)售額

“金融商品買(mǎi)賣(mài)差”——金融商品轉(zhuǎn)讓?zhuān)凑?/span>賣(mài)出價(jià)扣除買(mǎi)入價(jià)后的余額為銷(xiāo)售額。

“買(mǎi)入價(jià)”的相關(guān)規(guī)定:

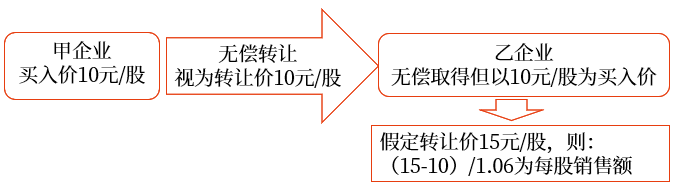

(1)納稅人無(wú)償轉(zhuǎn)讓股票時(shí),,轉(zhuǎn)出方以該股票的買(mǎi)入價(jià)為賣(mài)出價(jià),,按照“金融商品轉(zhuǎn)讓”計(jì)算繳納增值稅;在轉(zhuǎn)入方將上述股票再轉(zhuǎn)讓時(shí),,以原轉(zhuǎn)出方的賣(mài)出價(jià)為買(mǎi)入價(jià),,按照“金融商品轉(zhuǎn)讓”計(jì)算繳納增值稅,。

(2)納稅人轉(zhuǎn)讓因同時(shí)實(shí)施股權(quán)分置改革和重大資產(chǎn)重組而首次公開(kāi)發(fā)行股票并上市形成的限售股,以及上市首日至解禁日期間由上述股份孳生的送,、轉(zhuǎn)股,,以該上市公司股票上市首日開(kāi)盤(pán)價(jià)為買(mǎi)入價(jià)。

(3)單位將其持有的限售股在解禁流通后對(duì)外轉(zhuǎn)讓?zhuān)凑找?guī)定確定的買(mǎi)入價(jià),,低于該單位取得限售股的實(shí)際成本價(jià)的,,以實(shí)際成本價(jià)為買(mǎi)入價(jià)計(jì)算繳納增值稅。即按照實(shí)際成本價(jià)與規(guī)定的買(mǎi)入價(jià)孰高的規(guī)則,。

(4)轉(zhuǎn)讓金融商品出現(xiàn)的正負(fù)差,,按盈虧相抵后的余額為銷(xiāo)售額。若相抵后出現(xiàn)負(fù)差,,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷(xiāo)售額相抵,,但年末時(shí)仍出現(xiàn)負(fù)差的,不得轉(zhuǎn)入下一個(gè)會(huì)計(jì)年度,。例如:納稅人2024年7—9月轉(zhuǎn)讓金融商品出現(xiàn)的負(fù)差,,可結(jié)轉(zhuǎn)下一納稅期,與2024年10—12月轉(zhuǎn)讓金融商品銷(xiāo)售額相抵,,但不得與2025年轉(zhuǎn)讓金融商品銷(xiāo)售額相抵,。

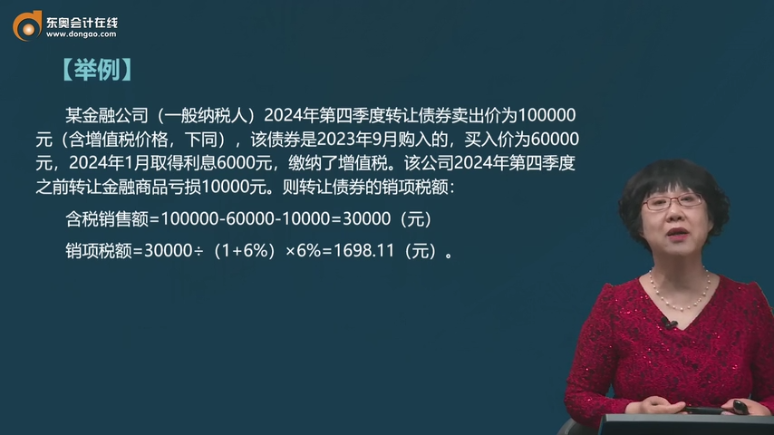

某金融公司(一般納稅人)2024年第四季度轉(zhuǎn)讓債券賣(mài)出價(jià)為100000元(含增值稅價(jià)格,下同),,該債券是2023年9月購(gòu)入的,,買(mǎi)入價(jià)為60000元,2024年1月取得利息6000元,,繳納了增值稅,。該公司2024年第四季度之前轉(zhuǎn)讓金融商品虧損10000元。則轉(zhuǎn)讓債券的銷(xiāo)項(xiàng)稅額:

含稅銷(xiāo)售額=100000-60000-10000=30000(元)

銷(xiāo)項(xiàng)稅額=30000÷(1+6%)×6%=1698.11(元),。

2.經(jīng)紀(jì)代理服務(wù)的銷(xiāo)售額

“經(jīng)紀(jì)政府和事業(yè)”——經(jīng)紀(jì)代理服務(wù),,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷(xiāo)售額,。向委托方收取的政府性基金或者行政事業(yè)性收費(fèi),,不得開(kāi)具增值稅專(zhuān)用發(fā)票。

3.融資租賃和融資性售后回租業(yè)務(wù)的銷(xiāo)售額

“融資租賃要辨析,,扣除,、稅率皆有異”

邏輯起點(diǎn):辨別連翹花和迎春花。

辨析兩類(lèi):

(1)融資租賃——有形動(dòng)產(chǎn)融資租賃13%,;不動(dòng)產(chǎn)融資租賃9%,。

(2)經(jīng)批準(zhǔn)的有形動(dòng)產(chǎn)融資性售后回租——營(yíng)改增后合同6%。

(1)融資租賃的銷(xiāo)售額

融資租賃——經(jīng)中國(guó)人民銀行、銀監(jiān)會(huì)(現(xiàn)國(guó)家金融監(jiān)督管理總局)或者商務(wù)部批準(zhǔn)(或備案)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人從事融資租賃業(yè)務(wù):

以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,,扣除支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息和車(chē)輛購(gòu)置稅后的余額為銷(xiāo)售額。

扣二息一稅,,不扣本金,。

(2)融資性售后回租業(yè)務(wù)的銷(xiāo)售額

融資性售后回租,是指承租方以融資為目的,,將資產(chǎn)出售給從事融資租賃業(yè)務(wù)的企業(yè)后,,又將該資產(chǎn)租回的業(yè)務(wù)活動(dòng)。承租方先將資產(chǎn)銷(xiāo)售取得資金,,再支付租金將已售資產(chǎn)租回使用,,其實(shí)質(zhì)屬于融資行為。融資性售后回租與一般融資租賃的增值稅計(jì)稅規(guī)則存在差異,。

經(jīng)中國(guó)人民銀行,、銀監(jiān)會(huì)(現(xiàn)國(guó)家金融監(jiān)督管理總局)或者商務(wù)部批準(zhǔn)(或備案)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人從事融資性售后回租——屬于金融服務(wù)中貸款服務(wù)的范疇。

融資性售后回租的增值稅處理:

承租方:出售設(shè)備不作銷(xiāo)售,,回租設(shè)備的租金中,,相當(dāng)于設(shè)備本金的部分只能取得普通發(fā)票。

出租方:以向承租方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用(不含本金),,扣除對(duì)外支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息后的余額作為銷(xiāo)售額。(特殊情況可選擇扣二息和本金,;也可選擇扣二息不扣本金)

4.航空運(yùn)輸企業(yè)的銷(xiāo)售額

“航運(yùn)代票建設(shè)費(fèi)”——不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款,。

5.一般納稅人提供客運(yùn)場(chǎng)站服務(wù)

“客運(yùn)場(chǎng)站付運(yùn)費(fèi)”——以其取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷(xiāo)售額,。

此規(guī)定限于一般納稅人的一般計(jì)稅方法,。

6.納稅人提供旅游服務(wù)(可選擇差額計(jì)稅)

“旅游不算食住行、簽證門(mén)票接團(tuán)費(fèi)”——可以選擇以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,,扣除向旅游服務(wù)購(gòu)買(mǎi)方收取并支付給其他單位或者個(gè)人的住宿費(fèi),、餐飲費(fèi)、交通費(fèi),、簽證費(fèi),、門(mén)票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷(xiāo)售額。

選擇上述辦法計(jì)算銷(xiāo)售額的納稅人,,向旅游服務(wù)購(gòu)買(mǎi)方收取并支付的上述費(fèi)用,,不得開(kāi)具增值稅專(zhuān)用發(fā)票,可以開(kāi)具普通發(fā)票,。

7.納稅人提供建筑服務(wù)適用簡(jiǎn)易計(jì)稅方法的

“建筑簡(jiǎn)易扣分包”——以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷(xiāo)售額。

簡(jiǎn)易計(jì)稅辦法中極特殊的一項(xiàng)處理,為了平衡“營(yíng)改增”前后的稅負(fù),。

8.房地產(chǎn)開(kāi)發(fā)企業(yè)中的一般納稅人銷(xiāo)售其開(kāi)發(fā)的房地產(chǎn)項(xiàng)目(選擇簡(jiǎn)易計(jì)稅方法的房地產(chǎn)老項(xiàng)目除外)(此規(guī)定限于一般納稅人的一般計(jì)稅方法)

“房開(kāi)政府土地價(jià)”——以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,,扣除受讓土地時(shí)向政府部門(mén)支付的土地價(jià)款后的余額為銷(xiāo)售額。

“向政府部門(mén)支付的土地價(jià)款”,,包括土地受讓人向政府部門(mén)支付的征地和拆遷補(bǔ)償費(fèi)用,、土地前期開(kāi)發(fā)費(fèi)用和土地出讓收益等。

在取得土地時(shí)向其他單位或個(gè)人支付的拆遷補(bǔ)償費(fèi)用也允許在計(jì)算銷(xiāo)售額時(shí)扣除,。納稅人按上述規(guī)定扣除拆遷補(bǔ)償費(fèi)用時(shí),,應(yīng)提供拆遷協(xié)議、拆遷雙方支付和取得拆遷補(bǔ)償費(fèi)用憑證等能夠證明拆遷補(bǔ)償費(fèi)用真實(shí)性的材料,。

此規(guī)定限于一般納稅人的一般計(jì)稅方法,。

9.納稅人提供人力資源外包服務(wù)、勞務(wù)派遣服務(wù)

“人力外包和派遣,,可扣工薪和保險(xiǎn)”

(1)納稅人提供人力資源外包服務(wù),,按照經(jīng)紀(jì)代理服務(wù)繳納增值稅,其銷(xiāo)售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會(huì)保險(xiǎn),、住房公積金,。

向委托方收取并代為發(fā)放的工資和代理繳納的社會(huì)保險(xiǎn)、住房公積金,,不得開(kāi)具增值稅專(zhuān)用發(fā)票,,可以開(kāi)具普通發(fā)票。

(2)勞務(wù)派遣服務(wù)選擇差額納稅的,,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,,扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金后的余額為銷(xiāo)售額,,按照5%的征收率計(jì)算繳納增值稅,。

10.銀行業(yè)金融機(jī)構(gòu)、金融資產(chǎn)管理公司不良債權(quán)以物抵債(可選擇差額計(jì)稅)

“不良債權(quán)金融管,,作價(jià)抵債不動(dòng)產(chǎn)”——銀行業(yè)金融機(jī)構(gòu),、金融資產(chǎn)管理公司中的增值稅一般納稅人處置抵債不動(dòng)產(chǎn),可選擇以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除取得該抵債不動(dòng)產(chǎn)時(shí)的作價(jià)為銷(xiāo)售額,,適用9%稅率計(jì)算繳納增值稅,。

按照該規(guī)定從全部?jī)r(jià)款和價(jià)外費(fèi)用中扣除抵債不動(dòng)產(chǎn)的作價(jià),應(yīng)當(dāng)取得人民法院,、仲裁機(jī)構(gòu)生效的法律文書(shū),。

選擇該辦法計(jì)算銷(xiāo)售額的銀行業(yè)金融機(jī)構(gòu)、金融資產(chǎn)管理公司處置抵債不動(dòng)產(chǎn)時(shí),,抵債不動(dòng)產(chǎn)作價(jià)的部分不得向購(gòu)買(mǎi)方開(kāi)具增值稅專(zhuān)用發(fā)票,。

增值稅差額計(jì)稅規(guī)定是CPA稅法的高頻考點(diǎn),結(jié)合上述政策內(nèi)容,筆者編寫(xiě)了記憶口訣:

金融商品買(mǎi)賣(mài)差,;經(jīng)紀(jì)政府和事業(yè),;

融資租賃要辨析,扣除,、稅率皆有異,;

航運(yùn)代票建設(shè)費(fèi);客運(yùn)場(chǎng)站付運(yùn)費(fèi),;

旅游不算食住行,、簽證門(mén)票接團(tuán)費(fèi);

建筑簡(jiǎn)易扣分包,;房開(kāi)政府土地價(jià),;

人力外包和派遣,可扣工薪和保險(xiǎn),;

不良債權(quán)金融管,,作價(jià)抵債不動(dòng)產(chǎn)。

差額計(jì)稅項(xiàng)目有些是特定計(jì)稅方法下適用,,有些是特定納稅人適用,,其中僅一般納稅人適用的:客運(yùn)場(chǎng)站付運(yùn)費(fèi);房開(kāi)政府土地價(jià),;不良債權(quán)金融管,,作價(jià)抵債不動(dòng)產(chǎn)。

11.按照差額確定銷(xiāo)售額的扣除憑證

納稅人按照上述(前9項(xiàng))規(guī)定從全部?jī)r(jià)款和價(jià)外費(fèi)用中扣除的價(jià)款,,應(yīng)當(dāng)取得符合法律,、行政法規(guī)和國(guó)家稅務(wù)總局規(guī)定的有效憑證。否則,,不得扣除,。上述憑證是指:

(1)支付給境內(nèi)單位或者個(gè)人的款項(xiàng),以發(fā)票為合法有效憑證,。

(2)支付給境外單位或者個(gè)人的款項(xiàng),,以該單位或者個(gè)人的簽收單據(jù)為合法有效憑證,稅務(wù)機(jī)關(guān)對(duì)簽收單據(jù)有疑義的,,可以要求其提供境外公證機(jī)構(gòu)的確認(rèn)證明,。

(3)繳納的稅款,以完稅憑證為合法有效憑證,。

(4)扣除的政府性基金,、行政事業(yè)性收費(fèi)或者向政府支付的土地價(jià)款,以省級(jí)以上(含省級(jí))財(cái)政部門(mén)監(jiān)(?。┲频呢?cái)政票據(jù)為合法有效憑證,。

(5)國(guó)家稅務(wù)總局規(guī)定的其他憑證,。

納稅人取得的上述憑證屬于增值稅扣稅憑證的,其進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣,。即同一扣除金額不能同時(shí)享受扣額和扣稅的雙重扣除待遇,。

查看完整問(wèn)題

喬老師

2025-03-16 21:47:51 100人瀏覽

您需注意金融商品轉(zhuǎn)讓增值稅的計(jì)算規(guī)則:

銷(xiāo)售額=賣(mài)出價(jià)-買(mǎi)入價(jià)-前期可結(jié)轉(zhuǎn)負(fù)差,,適用6%稅率,。

(1)盈虧跨期處理:當(dāng)期負(fù)差可結(jié)轉(zhuǎn)至同年度后續(xù)期間抵減,年末未抵完的不可跨年結(jié)轉(zhuǎn)

(2)本“案例”:賣(mài)出價(jià)100000元,,買(mǎi)入價(jià)60000元,,前期負(fù)差10000元,則含稅銷(xiāo)售額=100000-60000-10000=30000元,,銷(xiāo)項(xiàng)稅額=30000/1.06×6%≈1698.11元

(3)利息收入單獨(dú)按“貸款服務(wù)”計(jì)稅(不屬于金融商品轉(zhuǎn)讓?zhuān)?,故不?jì)入本案例的計(jì)算。

有幫助(9)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-04-16

-

2025-04-16

-

2025-04-16

-

2025-04-14

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)