問題來源:

第七節(jié) 出口和跨境業(yè)務(wù)增值稅的退(免)稅和征稅

【知識點三】退(免)稅的計稅依據(jù)

|

企業(yè)類型 |

業(yè)務(wù)類型 |

退(免)稅依據(jù) |

|

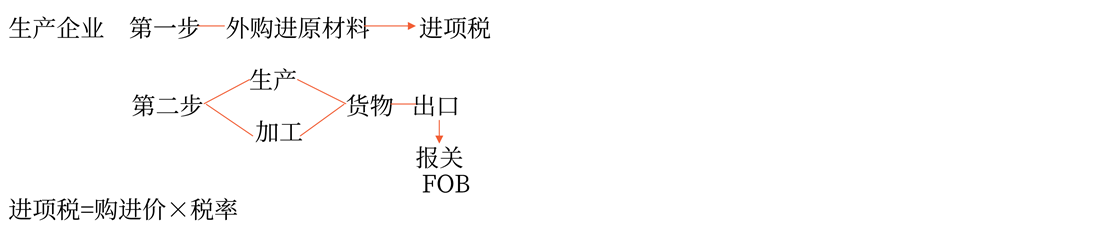

生產(chǎn)企業(yè) |

出口貨物,、勞務(wù) |

實際離岸價(FOB) |

|

★進(jìn)料加工復(fù)出口貨物 |

離岸價(FOB)-出口貨物耗用的保稅進(jìn)口料件的金額 |

|

|

★國內(nèi)購進(jìn)免稅原材料加工后出口的貨物 |

離岸價(FOB)-出口貨物所含的國內(nèi)購進(jìn)免稅原材料的金額 |

|

|

外貿(mào)企業(yè) |

★購進(jìn)貨物出口 |

增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格 |

|

出口委托加工修理修配貨物 |

增值稅專用發(fā)票注明的金額 |

|

|

出口進(jìn)項稅額未計算抵扣的已使用過的設(shè)備 |

增值稅專用發(fā)票上的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格×已使用過的設(shè)備固定資產(chǎn)凈值÷已使用過的設(shè)備原值 |

|

|

免稅品經(jīng)營企業(yè)銷售貨物 |

購進(jìn)貨物的增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格 |

|

|

生產(chǎn)企業(yè) |

中標(biāo)機(jī)電產(chǎn)品 |

銷售機(jī)電產(chǎn)品的普通發(fā)票注明的金額 |

|

外貿(mào)企業(yè) |

購進(jìn)貨物的增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格 |

|

|

輸入特殊區(qū)域內(nèi)的水電氣 |

購進(jìn)水(包括蒸汽)、電力、燃?xì)庠鲋刀悓S冒l(fā)票注明的金額 |

|

|

跨境應(yīng)稅行為:鐵路運輸,、航空運輸載運旅客或貨物 |

一般為實際運輸收入 |

|

|

跨境應(yīng)稅行為:其他應(yīng)稅行為 |

實際取得的收入 |

|

秦老師

2022-06-14 14:51:18 1988人瀏覽

梳理如下:

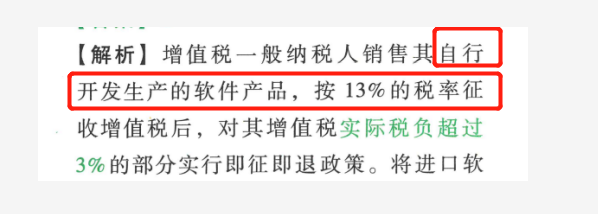

這里的軟件產(chǎn)品包括計算機(jī)軟件產(chǎn)品,、信息系統(tǒng)和嵌入式軟件產(chǎn)品,。嵌入式軟件產(chǎn)品是指嵌入在計算機(jī)硬件、機(jī)器設(shè)備中并隨其一并銷售,,構(gòu)成計算機(jī)硬件,、機(jī)器設(shè)備組成部分的軟件產(chǎn)品,因此軟件產(chǎn)品屬于有形貨物,。

這里需要特殊記憶一下~~

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油!相關(guān)答疑

-

2024-12-05

-

2024-08-12

-

2023-07-14

-

2023-04-14

-

2021-07-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號