問題來源:

二,、設定受益計劃

(三)設定受益計劃的核算步驟(四個步驟)

![]() 手寫板1

手寫板1

![]()

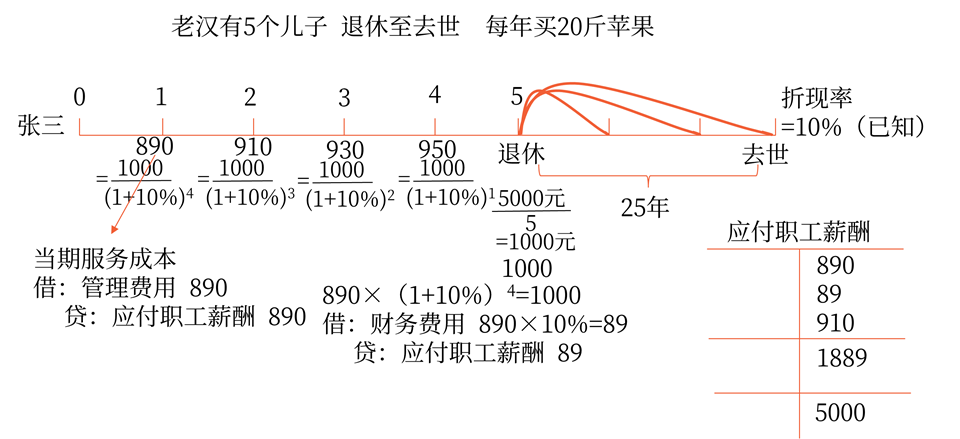

步驟一:確定設定受益義務現(xiàn)值和當期服務成本。

企業(yè)應當通過下列兩步確定設定受益義務現(xiàn)值和當期服務成本,。

1.根據(jù)預期累計福利單位法,,采用無偏且相互一致的精算假設對有關人口統(tǒng)計變量(如職工離職率和死亡率)和財務變量(如未來薪金和醫(yī)療費用的增加)等作出估計,計量設定受益計劃所產生的義務,,并確定相關義務的歸屬期間,。

2.根據(jù)資產負債表日與設定受益計劃義務期限和幣種相匹配的國債或活躍市場上的高質量公司債券的市場收益率確定折現(xiàn)率,將設定受益計劃所產生的義務予以折現(xiàn),,以確定設定受益計劃義務的現(xiàn)值(★★★★應付職工薪酬丁字賬的余額)

和當期服務成本,。

步驟二:確定設定受益計劃凈負債或凈資產

1.設定受益計劃存在資產的,企業(yè)應當將設定受益計劃義務現(xiàn)值減去設定受益計劃資產公允價值所形成的赤字或盈余確認為一項設定受益計劃凈負債或凈資產,。

2.設定受益計劃凈負債或凈資產=設定受益計劃義務現(xiàn)值-設定受益計劃資產公允價值

|

兩種情形 |

相關結論 |

|

>0 |

形成赤字(確認為凈負債) |

|

<0 |

形成盈余(以盈余和資產上限兩項的孰低者計量凈資產) 其中: 資產上限:是指企業(yè)可從設定受益計劃退款或減少未來對設定受益計劃繳存資金而獲得的經濟利益的現(xiàn)值,。 |

步驟三:確定應當計入當期損益的金額

|

設定受益計劃產生的職工薪酬成本(2部分) |

1.服務成本(3項內容) |

①當期服務成本 |

借:管理費用/生產成本等 貸:應付職工薪酬 |

|

②過去服務成本 |

|||

|

③結算利得或損失 |

|||

|

2.設定受益凈負債或凈資產的利息凈額 |

借:財務費用(凈負債) 貸:應付職工薪酬 或者: 借:應付職工薪酬 |

||

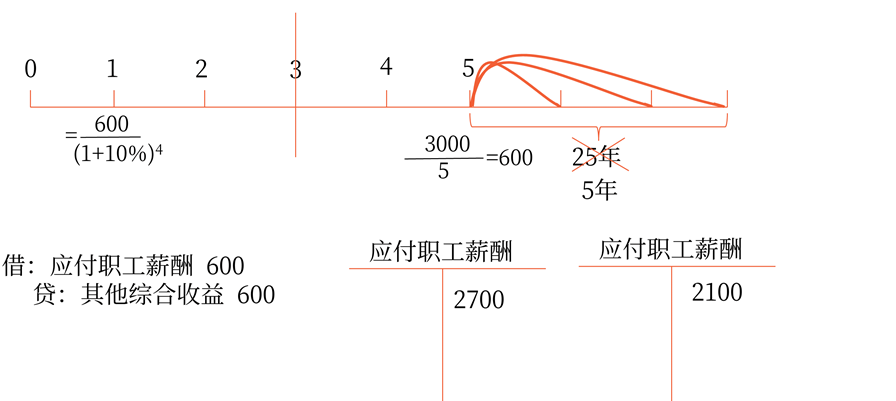

步驟四:確定應當計入其他綜合收益的金額

|

基本原則 |

設定受益計劃凈負債或凈資產的重新計量應當計入其他綜合收益,且在后續(xù)期間不應重分類計入損益,但是企業(yè)可以在權益范圍內轉移這些在其他綜合收益中確認的金額,。 |

|

|

包括內容 |

1.精算利得和損失 |

由于精算假設和經驗調整導致之前所計量的設定受益計劃義務現(xiàn)值的增加或減少,。 |

|

2.計劃資產回報,扣除包括在設定受益凈負債或凈資產的利息凈額中的金額,。 其中: 計劃資產的回報:指計劃資產產生的利息,、股利和其他收入,以及計劃資產已實現(xiàn)和未實現(xiàn)的利得或損失,。 |

||

|

3.資產上限影響的變動,,扣除包括在設定受益凈負債或凈資產的利息凈額中的金額。 |

||

![]() 手寫板2

手寫板2

![]()

![]() 特別提示

特別提示

![]()

注意區(qū)分應當計入當期損益的金額和應當計入其他綜合收益的金額

|

計入當期損益(資產成本)金額 |

計入其他綜合收益的金額 |

|

1.當期服務成本,; 2.過去服務成本,; 3.結算利得和損失; 4.設定受益計劃凈負債或凈資產的利息凈額 |

1.精算利得和損失,; 2.計劃資產回報,,扣除包括在設定受益凈負債或凈資產的利息凈額中的金額; 3.資產上限影響的變動,,扣除包括在設定受益凈負債或凈資產的利息凈額中的金額 |

喬老師

2023-01-18 17:36:36 1436人瀏覽

資產上限:買蘋果現(xiàn)值原來需要50萬,結果現(xiàn)在重新評估發(fā)現(xiàn)只要30萬,,20萬的凈額就是資產上限(計算差價部分,,可以返回企業(yè),是下期少繳納給基金金公司的錢)

概念:資產上限是指企業(yè)可從設定受益計劃退款或減少未來對設定受益計劃繳存資金而獲得的經濟利益的現(xiàn)值,。

例:假定企業(yè)為了該設定受益計劃(利率假設為10%),,設了專門的信托基金作為結構化主體并構建了破產隔離墻,同時引入了第三方保險機構承保,。該基金負責投資管理,,可以投向債務工具、權益工具,、 衍生工具,、房地產等領域。假設2014年1月1日為該計劃開始實施日,,當年末企業(yè)提存了80元繳納金給該獨立信托基金,,并規(guī)定,如果該基金運作出現(xiàn)較好的收益且基金運作資產的公允價值超過了設定受益計劃凈負債時,,屬于投資收益部分的80%作為基金管理人的獎勵,,剩余20%連同企業(yè)多繳存的部分,未來計劃到期時應該歸還企業(yè),。經過精算,,2014年12月31日企業(yè)確認的當期服務成本89元,該設定受益計劃義務的期末現(xiàn)值是89元?!?到了2015年12月31日,,企業(yè)在2015年當年新繳存150元計劃資產,設定計劃資產公允價值在2015年12月31日為280元,,其中50元屬于投資收益,,230元(80+150)屬于企業(yè)繳存金額。如此同時,,2015年年末期末義務=89x1.1x2=196(約等于),。 那么,此時設定受益計劃資產公允價值減去設定受益計劃義務的現(xiàn)值就形成一項盈余84元 (280-196),,該84元就是準則所講的設定受益計劃資產盈余。在此案例中,,企業(yè)能夠從設定受益計劃退款為(230-196)+50x20%=44元,。這44元的現(xiàn)值(假設為33元)就是準則所定義的:企業(yè)可從設定受益計劃退款或減少未來對設定受益計劃繳存資金而獲得的經濟利益的現(xiàn)值,即資產上限,。將設定受益計劃盈余84元與資產上限33元,,按較低者資產上限33元確認為設定受益計劃凈資產。

為什么要和盈余相比來確定凈資產

答:企業(yè)在職工服務期間,,計提以后要支付給職工的錢,,是設定受益計劃凈負債,企業(yè)計提這些錢,,為了保值增值,,拿去投資了,這筆錢對應的資產,,預計以后能收回來的錢,,是設定受益計劃凈資產,資產上限影響的變動,,可以簡單理解為是預計以后收回來得錢,,預計最高金額的變動,設定受益計劃存在盈余的,,企業(yè)應當以設定受益計劃的盈余和資產上限孰低確認凈資產,。

【舉例】甲公司2×19年年末計劃資產公允價值為240萬元,其中公司繳存金額200萬元,,計劃資產回報40萬元,,計劃資產回報的10%作為基金公司的獎勵;義務現(xiàn)值為260萬元,。則:

設定受益計劃凈負債=260-240=20(萬元),,

資產上限=(240-200)-40×10%=36(萬元),這個是按照投入資產目前市價和投入資產計算差額,是你賺取差價,,扣除給基金公司回報,,剩余金額是資產上限,

這里負債利息費用 20*10% =2

資產上限利息收入是36*10% =3.6

利息凈額是 3.6-2=1.6 ,。

若計算凈資產,,考慮盈余和資產上限孰低計量,

若只是計算資產上限,,考慮你投入資金盈利扣除給基金公司回報以后的金額,。

同學,老師給您總結的內容比較多,,您看起來可能會覺得有些枯燥,,建議您了解看看即可,這塊內容不會考的過難的,,注會教材去年就刪減了一些例題呢,,您大概了解一下就行哦。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關答疑

-

2025-01-14

-

2025-01-07

-

2024-03-22

-

2023-04-01

-

2022-07-08

津公網安備12010202000755號

津公網安備12010202000755號