資金時(shí)間價(jià)值如何忽略?折現(xiàn)后金額計(jì)算問(wèn)題解答

這題怎么忽略資金的時(shí)間價(jià)值,?6550/5=1310,,然后每年就以1310為基數(shù)計(jì)算終值,,那肯定不對(duì)啊,,終值總和絕對(duì)不是6550啊

問(wèn)題來(lái)源:

【例10-8】

甲企業(yè)在2×14年1月1日建立一項(xiàng)福利計(jì)劃向其未來(lái)退休的管理員工提供退休補(bǔ)貼,,退休補(bǔ)貼根據(jù)工齡有不同的層次,,該計(jì)劃于當(dāng)日開(kāi)始實(shí)施。

該福利計(jì)劃為一項(xiàng)設(shè)定受益計(jì)劃,。假設(shè)管理人員退休時(shí)企業(yè)將每年向其支付退休補(bǔ)貼直至其去世,,通常企業(yè)應(yīng)當(dāng)根據(jù)生命周期表對(duì)死亡率進(jìn)行精算(為闡述方便,本例中測(cè)算表格中的演算,,忽略死亡率),,并考慮退休補(bǔ)貼的增長(zhǎng)率等因素,將退休后補(bǔ)貼折現(xiàn)到退休時(shí)點(diǎn),,然后按照預(yù)期累計(jì)福利單位法在職工的服務(wù)期間進(jìn)行分配,。

假設(shè)一位55歲管理人員于2×14年初入職,年折現(xiàn)率為10%,,預(yù)計(jì)該職工將在服務(wù)5年后即2×19年初退休,。表10-1列示了企業(yè)如何按照預(yù)期累計(jì)福利單位法確定其設(shè)定受益義務(wù)現(xiàn)值和當(dāng)期服務(wù)成本,假定精算假設(shè)不變,。

【答案】

本例中,,假設(shè)該職工退休后直至去世前企業(yè)將為其支付的累計(jì)退休福利在其退休時(shí)點(diǎn)的折現(xiàn)額約為6 550元,則該管理人員為企業(yè)服務(wù)的5年中每年所賺取的當(dāng)期福利為這一金額的1/5即1 310元,。

當(dāng)期服務(wù)成本即為歸屬于當(dāng)年福利的現(xiàn)值,。

因此,,在2×14年,當(dāng)期服務(wù)成本為1 310/1.14,。其他各年以此類推,。

|

表10-1 |

單位:元 |

||||

|

年度 |

2×14年 |

2×15年 |

2×16年 |

2×17年 |

2×18年 |

|

福利歸屬于 以前年度 |

0 |

1 310 |

2 620 |

3 930 |

5 240 |

|

福利歸屬于當(dāng)年 |

1 310 |

1 310 |

1 310 |

1 310 |

1 310 |

|

當(dāng)前和以前年度 |

1 310 |

2 620 |

3 930 |

5 240 |

6 550 |

|

期初義務(wù) |

0 |

890 |

1 960 |

3 240 |

4 760 |

|

利率 為10%的利息 |

0 |

89= 890×10% |

196 =1 960×10% |

324 =3 240×10% |

476 =4 760×10% |

|

當(dāng)期服務(wù)成本 |

890 [1310/ (1+10%)4] |

980 [1310/ (1+10%)3] |

1 080 [1310/ (1+10%)2] |

1 190 [1310/ (1+10%)] |

|

|

期末義務(wù) |

890 |

1 959 =890+89+980 |

3 236 =1 960+196+1 080 |

4 754 =3240+324+1 190 |

6 546 =4760+476+1 310 |

【手寫板】

注:

1.期初義務(wù)是歸屬于以前年度的設(shè)定受益義務(wù)的現(xiàn)值。

2.當(dāng)期服務(wù)成本是歸屬于當(dāng)年的設(shè)定受益義務(wù)的現(xiàn)值,。

3.期末義務(wù)是歸屬于當(dāng)年和以前年度的設(shè)定受益義務(wù)的現(xiàn)值,。

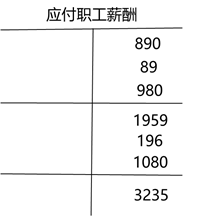

2×14年末,企業(yè)對(duì)該管理人員的會(huì)計(jì)處理如下:

借:管理費(fèi)用(當(dāng)期服務(wù)成本) 890

貸:應(yīng)付職工薪酬 890

同理,,2×15年末,,企業(yè)對(duì)該管理人員的會(huì)計(jì)處理如下:

借:財(cái)務(wù)費(fèi)用 89

貸:應(yīng)付職工薪酬 89

借:管理費(fèi)用(當(dāng)期服務(wù)成本) 980

貸:應(yīng)付職工薪酬 980

以后各年,以此類推,。

龔老師

2020-05-16 21:36:12 880人瀏覽

890

[1310/

(1+10%)4]

上面就是2014年折現(xiàn)后的金額,也就是說(shuō)確認(rèn)當(dāng)期服務(wù)成本時(shí),,已經(jīng)考慮了時(shí)間價(jià)值,,

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2024-03-22

-

2023-04-01

-

2022-08-12

-

2020-09-12

-

2019-08-21

您可能感興趣的CPA試題

- 多選題 由于以下( )原因,,需要對(duì)財(cái)務(wù)報(bào)表某些項(xiàng)目進(jìn)行會(huì)計(jì)估計(jì),。

- 多選題 在考慮管理層對(duì)持續(xù)經(jīng)營(yíng)假設(shè)作出的評(píng)估所依據(jù)的假設(shè)時(shí),,注冊(cè)會(huì)計(jì)師需要考慮管理層對(duì)相關(guān)事項(xiàng)或情況結(jié)果的預(yù)測(cè)所依據(jù)的假設(shè)是否合理,并特別關(guān)注具有以下( ?。┨卣鞯募僭O(shè),。

- 多選題 注冊(cè)會(huì)計(jì)師識(shí)別出被審計(jì)單位存在超出正常經(jīng)營(yíng)過(guò)程的重大關(guān)聯(lián)方交易,此時(shí)注冊(cè)會(huì)計(jì)師的考慮包括( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)