第四小問答案解析評估增值及抵銷幫忙分析一下計算過程

綜合題庫演練>專題十 企業(yè)合并與合并財務報表>計算分析題>第1題 第4小題>試題ID:2915707

本題答案的分錄解釋一下

問題來源:

(1)2×20年1月1日,甲公司以庫存商品,、一臺機器設備、一項專利技術和以公允價值計量且其變動計入其他綜合收益的金融資產(股權投資)作為合并對價支付給乙公司的原股東丙公司,,取得乙公司80%的股份,,能夠控制乙公司經營決策。甲公司與丙公司不存在關聯方關系,。

2×20年1月1日存貨的賬面價值為700萬元,,已計提存貨跌價準備100萬元,其公允價值為1000萬元,;固定資產的賬面價值為1900萬元,,原值為2300萬元,已計提折舊400萬元,,公允價值為2380萬元,;專利技術,符合免征增值稅條件,,賬面價值為2000萬元,,原值為2200萬元,已計提攤銷額200萬元,,公允價值為2200萬元,;以公允價值計量且其變動計入其他綜合收益的金融資產(股權投資),成本為350萬元,,公允價值變動損失50萬元,,公允價值為250萬元。

甲公司發(fā)生的審計,、法律服務,、評估咨詢等中介費用20萬元。

購買日乙公司所有者權益賬面價值為6000萬元,,其中股本4000萬元,,資本公積1600萬元,盈余公積100萬元,,未分配利潤300萬元,。除應收賬款賬面價值為100萬元,公允價值為90萬元,、管理用固定資產賬面價值為600萬元(該項管理用固定資產剩余使用年限為20年,,采用年限平均法計提折舊,凈殘值為0),,公允價值為700萬元,、或有負債(系乙公司與丁公司一項未決訴訟產生)賬面價值為0,公允價值為20萬元外,乙公司其他可辨認資產,、負債的公允價值等于其賬面價值,。

(2)2×20年4月10日乙公司分配現金股利100萬元。2×20年度乙公司共實現凈利潤1000萬元,,提取盈余公積100萬元,。2×20年年末乙公司確認以公允價值計量且其變動計入其他綜合收益的金融資產(股權投資)公允價值增加50萬元。

2×20年年末乙公司全額收回該項應收賬款,。2×20年12月10日法院最終判決乙公司無須支付賠償,,丁公司和乙公司均不再上訴。

(3)2×21年4月10日乙公司宣告分配現金股利450萬元,,5月10日乙公司實際分配現金股利450萬元,。2×21年度乙公司實現凈利潤1200萬元,提取盈余公積120萬元,。2×21年年末乙公司確認以公允價值計量且其變動計入其他綜合收益的金融資產(股權投資)公允價值增加60萬元,。

(4)2×22年1月1日,甲公司出售乙公司10%的股權,,價款為900萬元,。

其他資料:不考慮除增值稅以外的其他因素的影響。甲公司按凈利潤的10%計提盈余公積,。

要求:

累計折舊 400

貸:固定資產 2300

借:長期股權投資 6269.4

累計攤銷 200

其他權益工具投資——公允價值變動

50

盈余公積 5

利潤分配——未分配利潤 45

貸:主營業(yè)務收入 1000

固定資產清理 1900

應交稅費——應交增值稅(銷項稅額)

439.4

無形資產 2200

資產處置損益

680[(2380-1900)+(2200-2000)]

其他權益工具投資——成本 350

借:管理費用 20

貸:銀行存款 20

借:主營業(yè)務成本 700

存貨跌價準備 100

貸:庫存商品 800

借:盈余公積 5

利潤分配——未分配利潤 45

貸:其他綜合收益 50

貸:資本公積 70

應收賬款 10

預計負債 20

借:股本 4000

資本公積 1670(1600+70)

盈余公積 100

未分配利潤 300

商譽 1413.4

貸:長期股權投資 6269.4

少數股東權益

1214[(4000+1670+100+300)×20%]

由于處置部分股權后甲公司對乙公司的控制權并未發(fā)生變化,,合并報表角度屬于權益性交易,合并報表中不能確認損益,,即合并報表中確認的損益為0,。

李老師

2023-07-22 18:04:24 1922人瀏覽

尊敬的學員,,您好:

答:

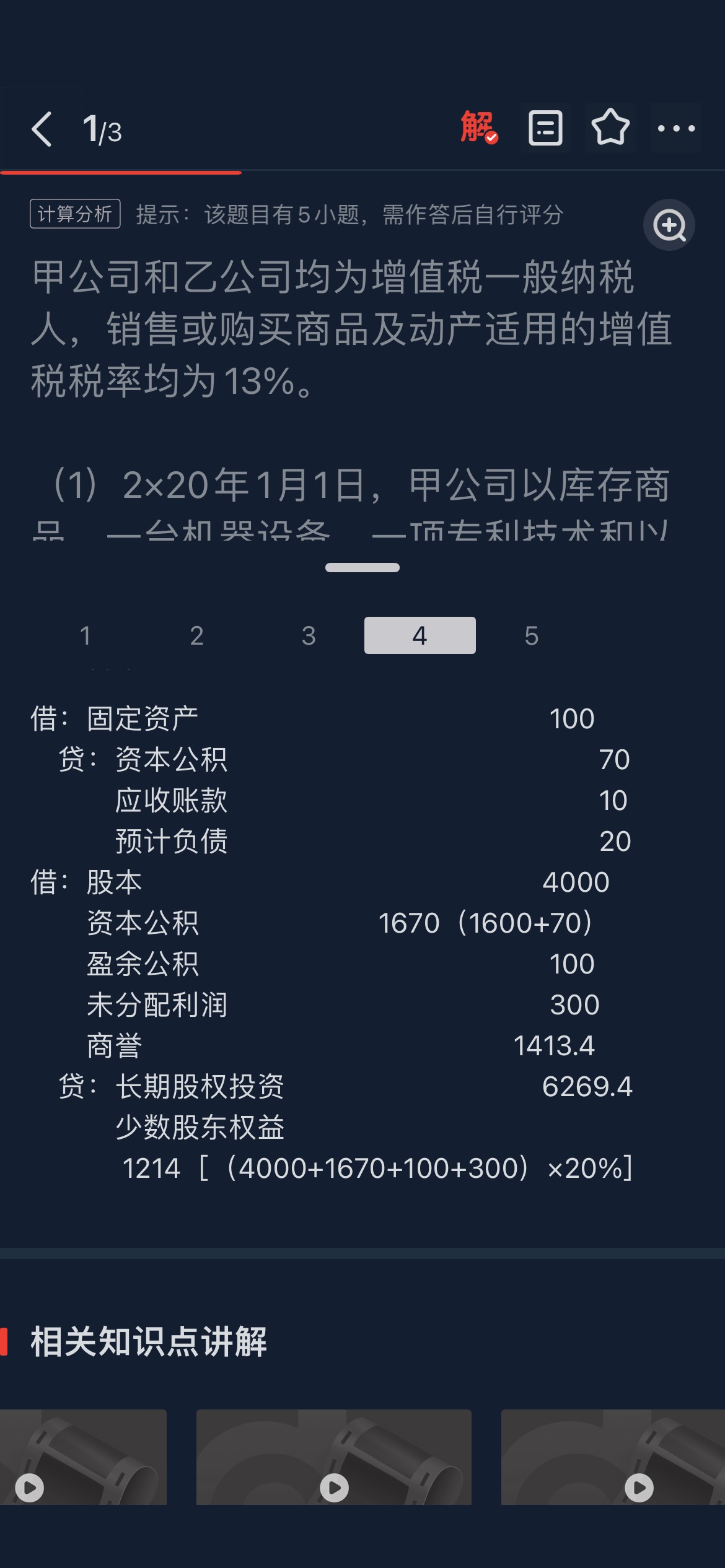

借:固定資產 100【評估增值的固定資產,,賬面價值600,公允價值700】

貸:資本公積 70【倒擠差額】

應收賬款 10【評估減值部分,應收賬款賬面價值為100萬元,,公允價值為90萬元】

預計負債 20【評估減值部分,,或有負債賬面價值為0,公允價值為20萬元】

其中股本4000萬元,,資本公積1600萬元,,盈余公積100萬元,未分配利潤300萬元,。

借:股本 4000

資本公積 1670(1600+70)【上一分錄增加的70】

盈余公積 100

未分配利潤 300

商譽 1413.4【6269.4-[6000+(700-600)+(90-100)-20]×80%=1413.4】

貸:長期股權投資 6269.4

少數股東權益

1214[(4000+1670+100+300)×20%]

合并報表按公允價值計量,,所以合并日應成本法轉權益法【公允價值計量】,將子公司所有者權益【第二筆分錄借方】與母公司長期股權投資6269.4進行抵消,。差額部分是少數股東權益,。

您看您能否理解,如果還有疑問,,歡迎您繼續(xù)提問,,我們繼續(xù)探討,加油~

相關答疑

-

2024-08-02

-

2023-04-19

-

2022-08-09

-

2021-05-05

-

2020-06-28

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號