問題來源:

第三節(jié) 長期股權(quán)投資的后續(xù)計量

二,、長期股權(quán)投資的權(quán)益法

②順流交易

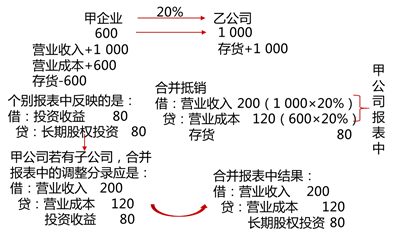

【教材例7-12】甲企業(yè)持有乙公司20%有表決權(quán)股份,,能夠?qū)σ夜镜呢攧蘸蜕a(chǎn)經(jīng)營決策施加重大影響。20×7年,,甲企業(yè)將其賬面價值為600萬元的商品以1 000萬元的價格出售給乙公司,。至20×7年資產(chǎn)負債表日,該批商品尚未對外部第三方出售,。假定甲企業(yè)取得該項投資時,,乙公司各項可辨認資產(chǎn)、負債的公允價值與其賬面價值相同,,兩者在以前期間未發(fā)生過內(nèi)部交易,。乙公司20×7年凈利潤為2 000萬元,。假定不考慮所得稅因素,。

甲企業(yè)在該項交易中實現(xiàn)利潤400萬元,,其中的80(400×20%)萬元是針對本企業(yè)持有的對聯(lián)營企業(yè)的權(quán)益份額,在采用權(quán)益法計算確認投資損益時應予抵銷,,即甲企業(yè)應當進行的賬務處理為:

借:長期股權(quán)投資——損益調(diào)整 3 200 000

[(2 000萬元-400萬元)×20%]

貸:投資收益 3 200 000

上述分錄可分解為:

借:長期股權(quán)投資——損益調(diào)整 4 000 000

?。?span>20 000 000×20%)

貸:投資收益 4 000 000

借:投資收益 800 000(4 000 000×20%)

貸:長期股權(quán)投資——損益調(diào)整 800 000

甲企業(yè)如需編制合并財務報表,在合并財務報表中對該未實現(xiàn)內(nèi)部交易損益應在個別報表已確認投資損益的基礎上進行以下調(diào)整:

借:營業(yè)收入 2 000 000(10 000 000×20%)

貸:營業(yè)成本 1 200 000(6 000 000×20%)

投資收益 800 000

【提示】在甲企業(yè)的個別報表中,,無論甲企業(yè)銷售給乙公司的是何種資產(chǎn),,其產(chǎn)生的未實現(xiàn)內(nèi)部銷售利潤的消除均反映在“投資收益”中;但從合并財務報表的角度,,應消除具體報表項目(如營業(yè)收入,、營業(yè)成本、資產(chǎn)處置損益等)的金額,,本例應消除的是營業(yè)收入和營業(yè)成本,。

假定至20×7年資產(chǎn)負債表日,該批商品全部對外銷售,,甲企業(yè)應當進行的賬務處理為:

借:長期股權(quán)投資——損益調(diào)整 4 000 000

?。?span>20 000 000×20%)

貸:投資收益 4 000 000

|

甲企業(yè) |

乙企業(yè) |

外部 |

|

6 000 000 |

10 000 000 |

30 000 000 |

乙公司個別報表確認利潤=30 000 000-10 000 000=20 000 000(元),確認投資收益=20 000 000×20%=4 000 000(元)

合并報表角度應確認的利潤=30 000 000-6 000 000=24 000 000(元),,應確認投資收益=24 000 000×20%=4 800 000(元),,應調(diào)增投資收益=4 800 000-4 000 000=800 000(元)。

合并報表調(diào)整分錄為:

借:營業(yè)收入 2 000 000(10 000 000×20%)

貸:營業(yè)成本 1 200 000(6 000 000×20%)

投資收益 800 000

假定至20×7年資產(chǎn)負債表日,,該批商品對外部第三方出售70%,,30%形成期末存貨。甲企業(yè)應當進行的賬務處理為:

借:長期股權(quán)投資——損益調(diào)整 3 760 000

?。郏?span>20 000 000-4 000 000×30%)×20%]

貸:投資收益 3 760 000

上述分錄可分解為:

借:長期股權(quán)投資——損益調(diào)整 4 000 000

?。?span>20 000 000×20%)

貸:投資收益 4 000 000

借:投資收益 240 000(4 000 000×30%×20%)

貸:長期股權(quán)投資——損益調(diào)整 240 000

因營業(yè)收入和營業(yè)成本在甲企業(yè)的個別報表中,從合并報表角度,,甲企業(yè)和乙公司內(nèi)部交易產(chǎn)生的營業(yè)收入和營業(yè)成本應按甲企業(yè)持股比例全額抵銷,,即抵銷營業(yè)收入200萬元(1 000×20%),營業(yè)成本120萬元(600×20%),。上述存貨乙公司對外銷售確認營業(yè)成本=1 000×70%=700(萬元),,從合并報表角度該批存貨乙公司對外銷售應確認營業(yè)成本=600×70%=420(萬元),乙公司個別報表多確認的營業(yè)成本280萬元(700-420),,使乙公司利潤減少280萬元,,從合并報表角度,對乙公司利潤應調(diào)增280萬元,,甲企業(yè)應調(diào)增投資收益56萬元(280×20%),,因此合并報表投資收益調(diào)增總數(shù)=24+56=80(萬元),。合并報表調(diào)整分錄:

【結(jié)論】無論乙公司20×7年是否出售商品,或者出售多少,,合并報表中均應編制下列調(diào)整分錄:

借:營業(yè)收入 2 000 000(10 000 000×20%)

貸:營業(yè)成本 1 200 000(6 000 000×20%)

投資收益 800 000

【教材例7-12延伸】乙公司于20×8年將上述商品全部出售,,乙公司20×8年實現(xiàn)凈利潤為3 600萬元。假定不考慮所得稅因素,。

個別報表應確認投資收益=(3 600+400)×20%=800(萬元)

借:長期股權(quán)投資——損益調(diào)整 8 000 000

貸:投資收益 8 000 000

合并報表中無調(diào)整分錄,。

應當說明的是:

①投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的無論是順流交易還是逆流交易產(chǎn)生的未實現(xiàn)內(nèi)部交易損失,屬于所轉(zhuǎn)讓資產(chǎn)發(fā)生減值損失的,,有關(guān)的未實現(xiàn)內(nèi)部交易損失不應予以抵銷,。

王老師

2020-06-09 19:37:48 8322人瀏覽

不是的,,這里是在合并報表中把個別報表抵消的投資收益再給恢復過來,,因為合并角度只是不認可投資方確認的收入成本,與投資收益沒關(guān)系,,而個別報表中抵消了投資收益了,,應該是要抵消長投,所以把投資收益恢復過來,。

順流交易本質(zhì)是投資方虛增利潤,,被投資方虛增資產(chǎn)。但被投資方不納入合并報表,,對于被投資方的項目不能直接調(diào)整,,但因個別報表未實現(xiàn)損益都是通過“長期股權(quán)投資”和“投資收益”進行調(diào)整和反映,所以用投資方的長期股權(quán)投資代替被投資方的資產(chǎn)項目,,用投資方的投資收益代替被投資方的損益項目(因該未實現(xiàn)內(nèi)部交易損益存在投資方,,所以合并報表抵銷的時候是直接抵銷的投資方多確認的損益,但是因不將被投資方納進合并報表,,所以抵銷的被投資方的資產(chǎn)等項目是應該用投資方的長期股權(quán)投資代替的),。合并報表調(diào)整分錄是在個別報表基礎上編制的,可以根據(jù)個別報表調(diào)整分錄和合并報表最終結(jié)果,,倒擠調(diào)整分錄,。

以存貨為例 | 個別報表處理(售價高于取得時成本) | 合并報表最終結(jié)果 | 合并報表在個別報表基礎上的調(diào)整處理 |

順流交易 | 借:投資收益 貸:長期股權(quán)投資 | 借:營業(yè)收入 貸:營業(yè)成本 長期股權(quán)投資 | 借:營業(yè)收入 貸:營業(yè)成本 投資收益 |

相關(guān)答疑

-

2021-08-22

-

2021-08-02

-

2021-07-20

-

2020-08-01

-

2019-09-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號