為什么EBIT*(1-T)≠稅后經(jīng)營(yíng)凈利潤(rùn)

EBIT是息稅前利潤(rùn)=收入-成本-傳統(tǒng)利潤(rùn)表中的利息費(fèi)用-所得稅,。而稅后經(jīng)營(yíng)凈利潤(rùn)=收入-成本-管理用利潤(rùn)表中的利息費(fèi)用,。

問(wèn)題來(lái)源:

方法3:簡(jiǎn)便算法

總結(jié):簡(jiǎn)便算法

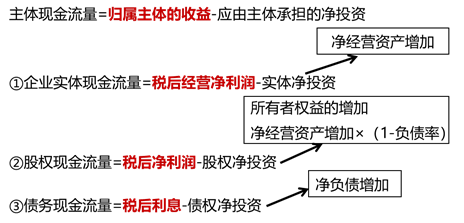

主體現(xiàn)金流量=歸屬主體的收益-應(yīng)由主體承擔(dān)的凈投資

【手寫(xiě)板】

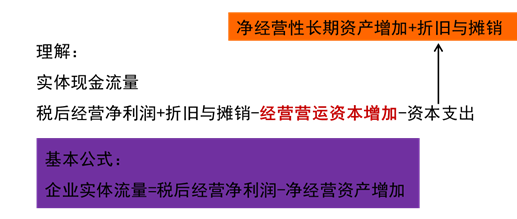

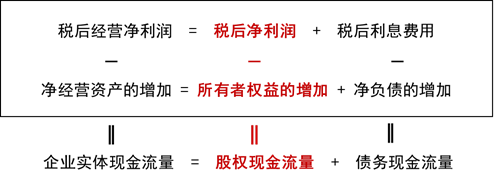

稅后經(jīng)營(yíng)凈利潤(rùn)=凈利潤(rùn)+稅后利息

△凈經(jīng)營(yíng)資產(chǎn)=△所有者權(quán)益+△凈負(fù)債

實(shí)體的凈投資=股權(quán)凈投資+債務(wù)凈投資

【理解】

樊老師

2020-06-25 15:07:45 13152人瀏覽

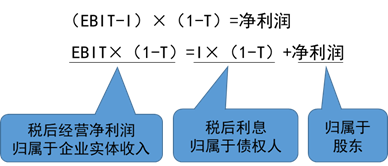

您上面的兩個(gè)公式不對(duì),,稅前經(jīng)營(yíng)利潤(rùn)與息稅前利潤(rùn)是有區(qū)別的,這里稅前經(jīng)營(yíng)利潤(rùn)是不考慮金融損益項(xiàng)目數(shù)額的,,而息稅前利潤(rùn)只是不考慮利息費(fèi)用,,所以二者的差別在于考慮的“利息”不同,稅前經(jīng)營(yíng)利潤(rùn)考慮的是廣義的利息費(fèi)用,,而息稅前利潤(rùn)考慮的是狹義的利息費(fèi)用,,二者是存在差別的。

不存在金融資產(chǎn)損益時(shí),,息稅前利潤(rùn)=稅前經(jīng)營(yíng)利潤(rùn)

息稅前利潤(rùn)=利潤(rùn)總額+傳統(tǒng)利潤(rùn)表中的“利息費(fèi)用”

稅前經(jīng)營(yíng)利潤(rùn)=利潤(rùn)總額+管理用利潤(rùn)表中的“利息費(fèi)用”

稅后經(jīng)營(yíng)凈利潤(rùn)=稅前經(jīng)營(yíng)利潤(rùn)*(1-所得稅稅率)

息稅前利潤(rùn)是傳統(tǒng)報(bào)表下的概念,,而稅后經(jīng)營(yíng)凈利潤(rùn)是管理用報(bào)表下的概念。

給您一個(gè)愛(ài)的鼓勵(lì),,加油相關(guān)答疑

-

2024-08-05

-

2023-12-31

-

2022-05-11

-

2021-08-23

-

2020-04-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)