問題來源:

資料:E公司的2018年度財務報表主要數(shù)據(jù)如下:

單位:萬元

|

營業(yè)收入 |

1000 |

|

凈利潤 |

100 |

|

股利 |

40 |

|

利潤留存 |

60 |

|

負債 |

1000 |

|

股東權益(1000萬股,每股面值1元) |

1000 |

|

負債及股東權益總計 |

2000 |

(1)計算該公司的可持續(xù)增長率,。

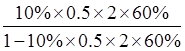

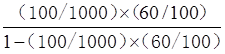

營業(yè)凈利率=凈利潤/營業(yè)收入=10%

總資產(chǎn)周轉率=營業(yè)收入/總資產(chǎn)=0.5(次)

權益乘數(shù)=總資產(chǎn)/股東權益=2

利潤留存率=利潤留存/凈利潤=60%

可持續(xù)增長率=

= =6.38%

=6.38%

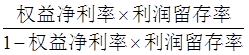

或者:可持續(xù)增長率

=

=

=6.38%

=6.38%(2)假設該公司2019年度計劃銷售增長率為10%,。公司擬通過提高營業(yè)凈利率或提高資產(chǎn)負債率來解決資金不足問題。請分別計算營業(yè)凈利率,、資產(chǎn)負債率達到多少時可以滿足銷售增長所需資金,。計算分析時,假設除正在考查的財務比率之外其他財務比率不變,,銷售不受市場限制,,營業(yè)凈利率涵蓋了增加負債的利息,并且公司不打算發(fā)行新的股票,。

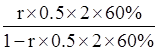

①提高營業(yè)凈利率:

設營業(yè)凈利率為r,,則:

10%=

(3)如果公司計劃2019年銷售增長率為15%,它應當從外部籌集多少股權資本,?計算時,,假設不變的營業(yè)凈利率可以涵蓋增加負債的利息,銷售不受市場限制,,并且不打算改變當前的資本結構,、利潤留存率和經(jīng)營效率。

資產(chǎn)增加=營業(yè)收入增加÷資產(chǎn)周轉率=1000×15%÷0.5=300(萬元)

股東權益增加=資產(chǎn)增加/權益乘數(shù)=300/2=150(萬元)

利潤留存提供權益資金=凈利潤×利潤留存率=1000×(1+15%)×10%×60%=69(萬元)

外部籌集權益資金=150-69=81(萬元),。

股東權益增加=資產(chǎn)增加/權益乘數(shù)=300/2=150(萬元)

利潤留存提供權益資金=凈利潤×利潤留存率=1000×(1+15%)×10%×60%=69(萬元)

外部籌集權益資金=150-69=81(萬元),。

查看完整問題

樊老師

2019-07-19 07:57:42 1406人瀏覽

哈嘍!努力學習的小天使:

在這一問中是問的外部股權融資,,四個財務比率是不變的,,由于資產(chǎn)周轉率不變,則資產(chǎn)增加=營業(yè)收入增加/資產(chǎn)周轉率

由于權益乘數(shù)不變,,則股東權益增加=資產(chǎn)增加/權益乘數(shù)

外部股權資金=股東權益增加-利潤留存,,是這樣的思路計算的

您再理解一下,在學習的過程中如果哪里不理解請您隨時提出來,,老師和您一起努力,。

有幫助(1)

答案有問題,?

相關答疑

-

2024-04-04

-

2022-04-12

-

2021-07-20

-

2020-08-20

-

2020-07-16

您可能感興趣的CPA試題

- 多選題 房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預收款方式銷售自行開發(fā)的房地產(chǎn)項目,,在收到預收款時按照一定的預征率預繳增值稅,,該預征率為( )。

- 多選題 甲公司管理層2×19年12月1日決定停止S車間的生產(chǎn)任務,,提出職工沒有選擇權的辭退計劃,,決定辭退生產(chǎn)工人90人、總部管理人員10人,,并于2×20年1月1日執(zhí)行,。該辭退計劃已經(jīng)通知相關職工,并經(jīng)股東會批準,。辭退補償金額為生產(chǎn)工人每人5萬元,、總部管理人員每人12萬元。根據(jù)該事項,,甲公司2×19年下列會計處理中正確的有( ?。?/a>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號