問題來源:

股利分配

戊公司是一家以軟件研發(fā)為主要業(yè)務(wù)的上市公司,,其股票于2017年在我國深圳證券交易所創(chuàng)業(yè)板上市交易。2019年戊公司實(shí)現(xiàn)的凈利潤(rùn)為500萬元,,2019年12月31日戊公司股票每股市價(jià)為10元,。

資料一:戊公司2019年年末資產(chǎn)負(fù)債表相關(guān)數(shù)據(jù)如下表所示:

資料二:戊公司2020年擬籌資1000萬元以滿足投資的需要,戊公司2019年年末的資本結(jié)構(gòu)即為目標(biāo)資本結(jié)構(gòu),。

資料三:戊公司制定的2019年度利潤(rùn)分配方案如下:

(1)鑒于法定盈余公積的累計(jì)額已達(dá)注冊(cè)資本的50%,,不再計(jì)提盈余公積;

(2)每10股發(fā)放現(xiàn)金股利1元,;

(3)每10股發(fā)放股票股利1股,,股權(quán)登記日的股票市價(jià)為10元/股。

要求:

(1)在剩余股利政策下,,計(jì)算下列數(shù)據(jù):①權(quán)益籌資數(shù)額,;②每股現(xiàn)金股利。

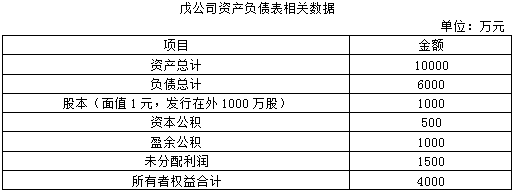

①所需權(quán)益資本數(shù)額=1000×(4000/10000)=400(萬元)

②應(yīng)發(fā)放的現(xiàn)金股利總額=500-400=100(萬元)

每股現(xiàn)金股利=100/1000=0.1(元)

(2)計(jì)算發(fā)放股利后下列指標(biāo):①發(fā)放股利后的未分配利潤(rùn);②股本,;③資本公積,;④每股凈資產(chǎn);⑤每股收益,;⑥每股除權(quán)參考價(jià)

①未分配利潤(rùn)減少數(shù)=1000/10×1+1000/10×1=200(萬元)

發(fā)放股利后未分配利潤(rùn)=1500-200=1300(萬元)

②股本增加額=1000/10×1=100(萬元)

發(fā)放股利后股本=1000+100=1100(萬元)

③股票股利按面值發(fā)行,,故不影響資本公積科目,所以發(fā)放股票股利后資本公積科目仍為500萬元,。

④每股凈資產(chǎn)=(4000-100)/1100=3.55(元/股)

⑤每股收益=500/1100=0.46(元/股)

⑥每股除權(quán)參考價(jià)=(10-0.1)/(1+10%)=9(元/股),。

樊老師

2020-09-07 12:56:26 3501人瀏覽

未分配利潤(rùn)減少數(shù)=1000/10×1+1000/10×1=200(萬元)

一個(gè)1000/10×1是由于發(fā)放現(xiàn)金股利導(dǎo)致的——每10股發(fā)放現(xiàn)金股利1元

一個(gè)1000/10×1是發(fā)放股票股利導(dǎo)致的——每10股發(fā)放股票股利1股

現(xiàn)金股利和股票股利都會(huì)導(dǎo)致未分配利潤(rùn)的減少,。

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~相關(guān)答疑

-

2024-07-31

-

2023-07-20

-

2020-10-03

-

2020-08-12

-

2020-06-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)