此處的年末未分配利潤為啥是2500-400/20呢,?

第二十七章 合并財務(wù)報表>綜合題>試題ID:2895767

老師,,此處的年末未分配利潤為啥是2500-400/20呢?

問題來源:

甲公司為境內(nèi)上市公司并屬于增值稅一般納稅人,。2×21年和2×22年,,甲公司發(fā)生的有關(guān)交易或事項如下:

(1)2×21年6月30日,甲公司以1900萬元購入乙公司20%股權(quán),,能夠?qū)σ夜臼┘又卮笥绊?,采用?quán)益法核算,;款項通過銀行轉(zhuǎn)賬支付,股權(quán)過戶登記手續(xù)于當(dāng)日辦理完成,。當(dāng)日,,乙公司可辨認(rèn)凈資產(chǎn)公允價值為10000萬元,各項可辨認(rèn)資產(chǎn),、負債的公允價值與其賬面價值相同,。

2×21年9月30日,乙公司出售其生產(chǎn)的A產(chǎn)品給甲公司,,增值稅專用發(fā)票上注明的銷售價款200萬元,,增值稅額26萬元。截至2×21年12月31日,,甲公司已對外出售所購A產(chǎn)品的40%,,乙公司生產(chǎn)該批A產(chǎn)品的成本為160萬元。

(2)2×21年11月25日,,甲公司與丁公司簽訂購買乙公司股權(quán)的協(xié)議,,該協(xié)議約定,以2×21年10月31日經(jīng)評估確定的乙公司可辨認(rèn)凈資產(chǎn)公允價值11000萬元為基礎(chǔ),,甲公司以5000萬元購買丁公司持有的乙公司40%股權(quán),。上述協(xié)議分別經(jīng)交易各方內(nèi)部決策機構(gòu)批準(zhǔn),并于2×21年12月31日經(jīng)監(jiān)管機構(gòu)批準(zhǔn),。2×22年1月1日,,交易各方辦理了乙公司股權(quán)過戶登記手續(xù)。當(dāng)日,,甲公司對乙公司董事會進行改組,,改組后的董事會由9名董事組成,其中甲公司派出6名,。按乙公司章程規(guī)定,所有重大的經(jīng)營,、財務(wù)分配等事項經(jīng)董事會成員半數(shù)以上表決通過后實施,。

2×22年1月1日,乙公司賬面所有者權(quán)益構(gòu)成為:實收資本8000萬元,、資本公積1200萬元,、盈余公積400萬元、其他綜合收益1000萬元,、未分配利潤1000萬元,;乙公司可辨認(rèn)凈資產(chǎn)的公允價值為12000萬元,除一塊土地使用權(quán)增值400萬元外(該土地使用權(quán)屬于乙公司辦公用房占用土地,,尚可使用20年,,預(yù)計無殘值,,按直線法攤銷),其他各項可辨認(rèn)資產(chǎn),、負債的公允價值與其賬面價值相同,,甲公司原持有乙公司20%股權(quán)的公允價值為2500萬元;甲公司購買乙公司40%股權(quán)的公允價值為5000萬元,。

(3)2×21年,,乙公司按其凈資產(chǎn)賬面價值計算實現(xiàn)的凈利潤為2000萬元,其中7至12月實現(xiàn)的凈利潤為1100萬元,。2×21年7月至12月其他綜合收益增加500萬元(可轉(zhuǎn)損益),。

2×22年,甲公司于2×21年向乙公司購買的A產(chǎn)品已全部實現(xiàn)對外銷售,。2×22年,,乙公司按其凈資產(chǎn)賬面價值計算實現(xiàn)的凈利潤為2500萬元,其他綜合收益(由于投資性房地產(chǎn)轉(zhuǎn)換形成)增加600萬元,。

(4)2×22年9月30日,,乙公司將本公司生產(chǎn)的B產(chǎn)品出售給甲公司,售價為600萬元,,成本為480萬元,。甲公司將取得的B產(chǎn)品作為管理用固定資產(chǎn),取得時即投入使用,,預(yù)計使用5年,,預(yù)計凈殘值為零,采用年限平均法計提折舊,。至2×22年年底,,乙公司尚未收到甲公司購買B產(chǎn)品價款。乙公司對賬齡在1年以內(nèi)的應(yīng)收賬款(含應(yīng)收關(guān)聯(lián)方款項)按照賬面余額的5%計提壞賬準(zhǔn)備,。

其他有關(guān)資料:

第一,,甲公司擬長期持有乙公司股權(quán)。

第二,,甲公司投資乙公司前,,甲公司、乙公司,、丁公司之間不存在關(guān)聯(lián)關(guān)系,。

第三,乙公司除實現(xiàn)凈利潤,、其他綜合收益外,,無其他權(quán)益變動事項;乙公司按凈利潤的10%計提法定盈余公積,,沒有進行其他分配,。

第四,,本題不考慮所得稅等相關(guān)稅費以及其他因素。

要求:

(1)計算2×21年12月31日甲公司持有的乙公司股權(quán)在其個別財務(wù)報表中列報的長期股權(quán)投資金額,,編制2×21年甲公司取得及持有乙公司投資個別報表相關(guān)的會計分錄,。

2×21年12月31日甲公司持有乙公司股權(quán)在其個別財務(wù)報表中列報的長期股權(quán)投資的金額=1900+(10000×20%-1900)+[1100-(200-160)×(1-40%)]×20%+500×20%=2315.2(萬元)。

相關(guān)會計分錄:

借:長期股權(quán)投資—投資成本 1900

貸:銀行存款 1900

借:長期股權(quán)投資—投資成本 100

貸:營業(yè)外收入 100

借:長期股權(quán)投資—損益調(diào)整 215.2

貸:投資收益 215.2

借:長期股權(quán)投資—其他綜合收益

100(500×20%)

貸:其他綜合收益 100

(2)計算甲公司持有乙公司股權(quán)在其2×21年末合并財務(wù)報表中列報的長期股權(quán)投資金額,,編制相關(guān)調(diào)整分錄,。

甲公司持有乙公司股權(quán)在其2×21年末合并財務(wù)報表中列報的長期股權(quán)投資的金額=2315.2+(200-160)×(1-40%)×20%=2320(萬元)。

相關(guān)調(diào)整分錄:

借:長期股權(quán)投資 4.8

貸:存貨 4.8

(3)判斷甲公司增持乙公司40%股權(quán)的交易類型,,并說明理由,,確定甲公司對乙公司的企業(yè)合并成本,如判斷屬于非同一控制下企業(yè)合并的,,計算應(yīng)予確認(rèn)的商譽金額,;判斷乙公司應(yīng)于何時納入甲公司合并財務(wù)報表范圍,并說明理由,。

①甲公司增持乙公司40%的股權(quán)后形成非同一控制下的企業(yè)合并,。

理由:甲公司與丁公司在合并前不具有關(guān)聯(lián)關(guān)系,甲公司追加投資后持股比例為60%,,同時在乙公司的董事會中派出6名董事,,占董事會人數(shù)的2/3,能夠控制乙公司的生產(chǎn)經(jīng)營決策,,所以屬于非同一控制下企業(yè)合并,。

②合并報表中甲公司對乙公司的合并成本=2500+5000=7500(萬元)。

③商譽=合并成本7500-應(yīng)享有購買日被購買方可辨認(rèn)凈資產(chǎn)公允價值份額12000×60%=300(萬元),。

④甲公司應(yīng)在2×22年1月1日將乙公司納入合并范圍,。

理由:股權(quán)變更等手續(xù)于2×22年1月1日處理完畢,同時對乙公司的董事會進行改組,,實際取得控制權(quán),。

(4)編制甲公司2×22年末與其合并財務(wù)報表相關(guān)的調(diào)整或抵銷分錄。

①將權(quán)益法核算長期股權(quán)投資由賬面價值調(diào)整到公允價值

借:長期股權(quán)投資

184.8(2500-2315.2)

貸:投資收益 184.8

借:其他綜合收益 100

貸:投資收益 100

②調(diào)整子公司資產(chǎn)評估增值

借:無形資產(chǎn) 400

貸:資本公積 400

借:管理費用 20

貸:無形資產(chǎn) 20

③將成本法調(diào)整為權(quán)益法

借:長期股權(quán)投資 1848

貸:投資收益

1488[(2500-400/20)×60%]

其他綜合收益 360(600×60%)

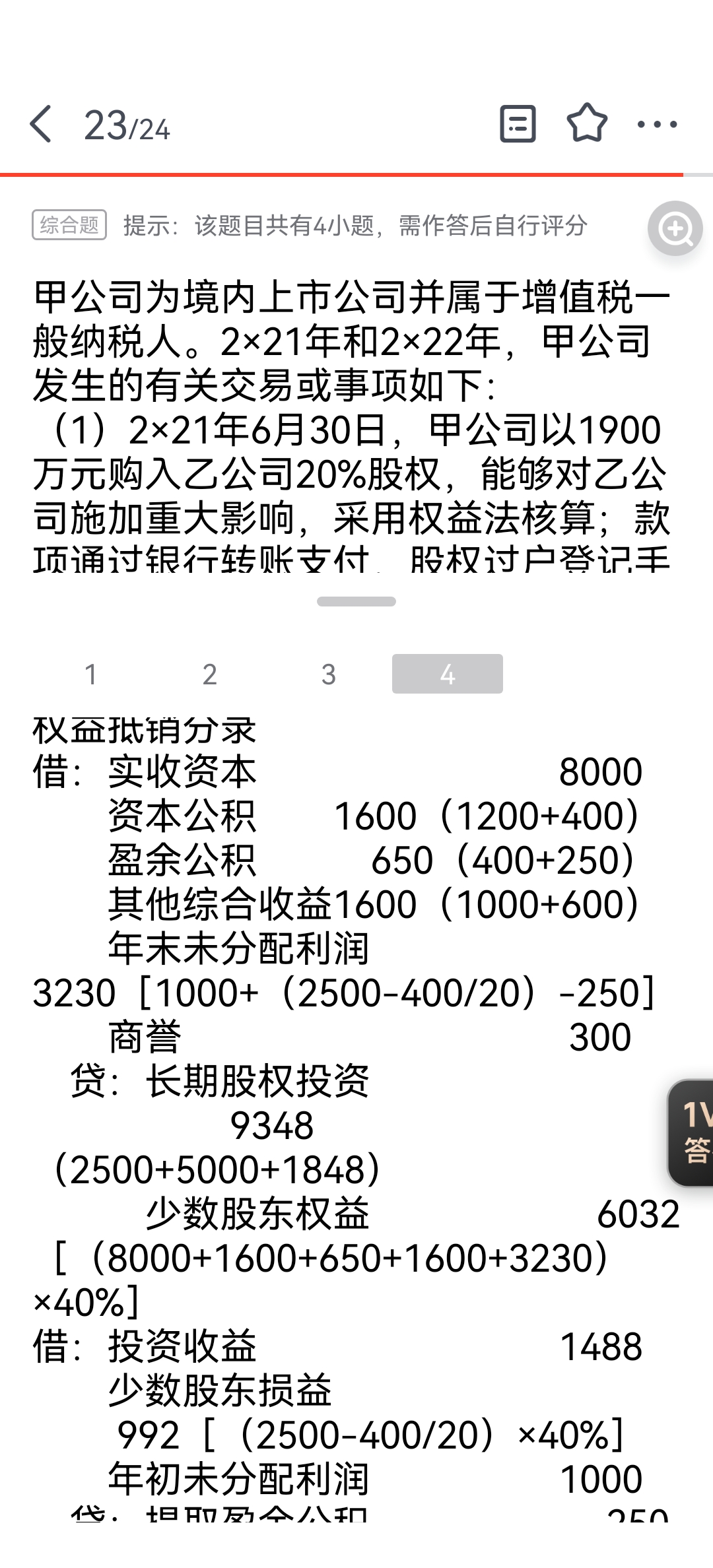

④母公司長期股權(quán)投資與子公司所有者權(quán)益抵銷分錄

借:實收資本 8000

資本公積 1600(1200+400)

盈余公積 650(400+250)

其他綜合收益1600(1000+600)

年末未分配利潤

3230[1000+(2500-400/20)-250]

商譽 300

貸:長期股權(quán)投資

9348(2500+5000+1848)

少數(shù)股東權(quán)益 6032

[(8000+1600+650+1600+3230)×40%]

借:投資收益 1488

少數(shù)股東損益

992[(2500-400/20)×40%]

年初未分配利潤 1000

貸:提取盈余公積 250

年末未分配利潤 3230

⑤內(nèi)部交易抵銷分錄

借:營業(yè)收入 600

貸:營業(yè)成本 480

固定資產(chǎn)—原價 120

借:固定資產(chǎn)—累計折舊

6(120÷5×3/12)

貸:管理費用 6

借:少數(shù)股東權(quán)益

45.6[(120-6)×40%]

貸:少數(shù)股東損益 45.6

借:應(yīng)付賬款 600

貸:應(yīng)收賬款 600

借:應(yīng)收賬款—壞賬準(zhǔn)備

30(600×5%)

貸:信用減值損失 30

借:少數(shù)股東損益 12(30×40%)

貸:少數(shù)股東權(quán)益 12

劉老師

2023-07-20 06:21:23 3105人瀏覽

借:無形資產(chǎn) 400

貸:資本公積 400

借:管理費用 20---這個是資產(chǎn)增值,按照公允價值多攤銷,,減少利潤金額,題目凈利潤2500-多攤銷20 計算調(diào)整凈利潤,,乘以40%是少數(shù)股東損益,。

貸:無形資產(chǎn) 20

投資收益+少數(shù)股東損益=子公司凈利潤,

凈利潤 + 年初- 計提盈余公積=未分配利潤年末 ,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2025-01-14

-

2024-08-31

-

2024-08-19

-

2024-08-14

-

2023-07-18

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號