問題來源:

甲上市公司是一家電氣設(shè)備制造企業(yè),,目前正處在高速增長期,。為判斷公司股票是否被低估,正進行價值評估,。相關(guān)資料如下:

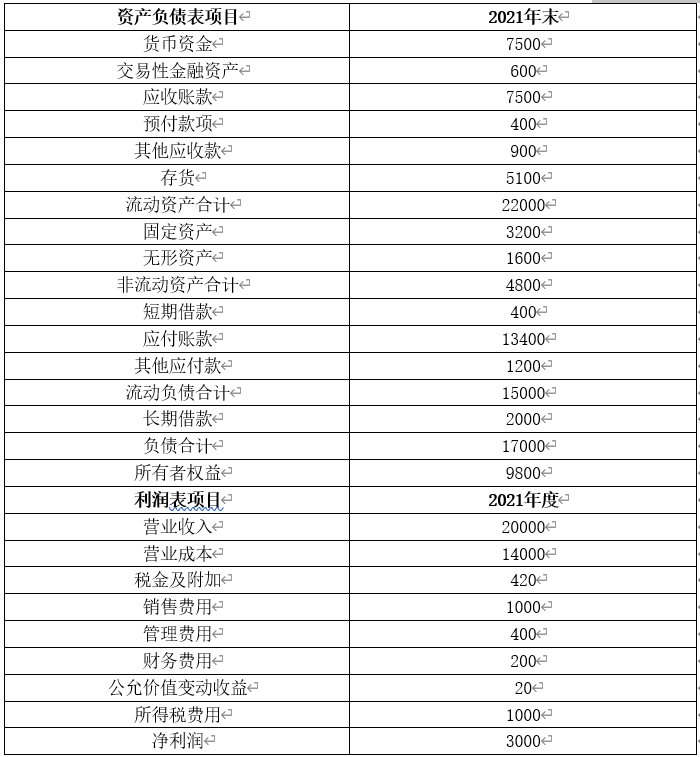

(1)甲公司2021年末發(fā)行在外普通股5億股,,每股市價100元,沒有優(yōu)先股,。未來不打算增發(fā)和回購股票,。2021年相關(guān)報表項目如下:

單位:百萬元

貨幣資金全部為經(jīng)營活動所需,其他應(yīng)收款,、其他應(yīng)付款均為經(jīng)營活動產(chǎn)生,,財務(wù)費用均為利息費用,2021年沒有資本化利息支出,。企業(yè)所得稅稅率25%,。

(2)甲公司預(yù)測2022年、2023年營業(yè)收入增長率20%,,2024年及以后保持6%的永續(xù)增長,;稅后經(jīng)營凈利率、凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù),、凈財務(wù)杠桿和凈負債利息率一直維持2021年水平不變,。

(3)甲公司普通股資本成本12%。

(4)可比公司乙公司2021年每股收益1元,,2021年每股市價15元,。

為簡化計算,財務(wù)指標涉及平均值的,均以年末余額替代年平均水平,。

要求:

(1)計算甲公司2021年每股收益,,用市盈率模型估算2021年末甲公司股權(quán)價值,并判斷甲公司股價是否被低估,。

2021年每股收益=3000/500=6(元/股)

每股價值=15/1×6=90(元/股)

甲公司股票價值沒有被低估,,而是被高估了。

(2)

編制甲公司2021年管理用資產(chǎn)負債表和利潤表(結(jié)果填入下方表格中,,不用列出計算過程),。

單位:百萬元

|

|

|

|

凈經(jīng)營資產(chǎn) |

22000+4800-600-13400-1200=11600 |

|

凈負債 |

2000+400-600=1800 |

|

股東權(quán)益 |

9800 |

|

|

|

|

稅后經(jīng)營凈利潤 |

3000+135=3135 |

|

稅后利息費用 |

(200-20)×(1-25%)=135 |

|

凈利潤 |

3000 |

(3)預(yù)測甲公司2022年、2023年和2024年的實體現(xiàn)金流量和股權(quán)現(xiàn)金流量(結(jié)果填入下方表格中,,不用列出計算過程),。

單位:百萬元

|

|

|

|

|

|

稅后經(jīng)營凈利潤 |

3135×(1+20%)=3762 |

4514.40 |

4785.26 |

|

凈經(jīng)營資產(chǎn) |

11600×(1+20%)=13920 |

16704 |

17706.24 |

|

凈經(jīng)營資產(chǎn)增加 |

13920-11600=2320 |

2784 |

1002.24 |

|

實體現(xiàn)金流量 |

1442 |

1730.40 |

3783.02 |

|

減:稅后利息費用 |

135×(1+20%)=162 |

194.40 |

206.06 |

|

凈負債 |

1800×(1+20%)=2160 |

2592 |

2747.52 |

|

加:凈負債增加 |

2160-1800=360 |

432 |

155.52 |

|

股權(quán)現(xiàn)金流量 |

1640 |

1968 |

3732.48 |

(4)用股權(quán)現(xiàn)金流量折現(xiàn)模型估算2021年末甲公司每股股權(quán)價值,并判斷甲公司股價是否被低估,。

股權(quán)價值=1640×(P/F,,12%,1)+1968×(P/F,,12%,,2)+3732.48/(12%-6%)×(P/F,12%,,2)=1640×0.8929+1968×0.7972+62208×0.7972=52625.46(百萬元)=526.25(億元)

每股價值=526.25/5=105.25(元/股)

甲公司股票價值被低估,。

(5)與現(xiàn)金流量折現(xiàn)模型相比,市盈率模型有哪些優(yōu)點和局限性,?(2021年卷Ⅰ)

市盈率模型的優(yōu)點:計算數(shù)據(jù)容易取得,,計算簡單;價格和收益相聯(lián)系,,直觀反映投入和產(chǎn)出的關(guān)系,;市盈率涵蓋了風(fēng)險、增長率,、股利支付率的影響,,具有綜合性。

市盈率法的局限性:用相對價值對企業(yè)估值,,如果可比企業(yè)的價值被高估(或低估)了,,目標企業(yè)的價值也會被高估(或低估);如果收益是0或負值,,市盈率就失去了意義,。

邵老師

2022-07-19 05:20:14 1827人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

題目告知:稅后經(jīng)營凈利率,、凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù),、凈財務(wù)杠桿和凈負債利息率一直維持2021年水平不變,。

因為凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù)不變,所以收入與凈經(jīng)營資產(chǎn)同比增長,,因為凈財務(wù)杠桿不變,,所以凈負債與凈經(jīng)營資產(chǎn)同比增長,即20%增長率,,因為凈負債利息率不變,所以稅后利息費用也是按20%增長的

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2022-05-19

-

2021-08-14

-

2020-07-01

-

2019-09-08

-

2019-08-25

您可能感興趣的CPA試題

- 單選題 某公司評估戰(zhàn)略備選方案時,,對戰(zhàn)略的評估最終還要落實到戰(zhàn)略收益、風(fēng)險和可行性分析的財務(wù)指標上,。該公司評估戰(zhàn)略備選方案時使用的標準是( ?。?/a>

- 單選題 甲公司制定戰(zhàn)略選擇方案時,甲公司的最高管理層對其下屬部門不做規(guī)定,,而要求各部門積極提交戰(zhàn)略方案,。該公司最高管理層在各部門提交戰(zhàn)略方案的基礎(chǔ)上,加以協(xié)調(diào)和平衡,,對各部門的戰(zhàn)略方案進行必要的修改后加以確認,。甲公司制定戰(zhàn)略備選方案使用的方法是( ?。?/a>

- 單選題 甲公司認為公司運行狀況良好,所以制定的戰(zhàn)略基本沒有發(fā)生較大的變化,,僅有一些小的修正,。甲公司正處在戰(zhàn)略變革發(fā)展階段中的( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號