折現(xiàn)率用稅前還是稅后的總結(jié),。

老師,可否總結(jié)一下,,哪些情況下要用稅后利率折現(xiàn),?

問題來源:

甲公司是一家汽車制造企業(yè),,主營業(yè)務(wù)是制造和銷售X,、Y、Z三種型號乘用汽車,。相關(guān)資料如下:

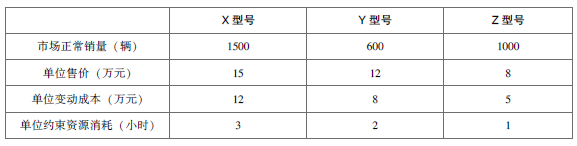

資料一:X,、Y、Z三種型號汽車的制造都需要通過一臺生產(chǎn)設(shè)備,,該設(shè)備是公司約束資源,,年加工能力4000小時,公司年固定成本總額3000萬元,。假設(shè)X,、Y、Z三種型號汽車當(dāng)年生產(chǎn)當(dāng)年銷售,,年初,、年末沒有存貨。預(yù)計2019年X,、Y,、Z三種型號汽車的市場正常銷量及相關(guān)資料如下:

資料二:為滿足市場需求,公司2019年初擬新增一臺與約束資源相同的設(shè)備,,以解決約束資源瓶頸問題?,F(xiàn)有兩種籌資方案可供選擇。

方案1:自行購置,。借款5000萬元購買設(shè)備,,年利率8%,預(yù)計設(shè)備使用4年,,每年末支付維護(hù)費(fèi)用50萬元,,4年后變現(xiàn)價值1200萬元。稅法規(guī)定,,該設(shè)備按直線法計提折舊,,折舊年限5年,5年后凈殘值率10%,。

方案2:租賃,。合同約定,,租期4年,租賃費(fèi)4400萬元,,分4年償付,,每年初支付1100萬元,在租賃開始日首付,,租賃手續(xù)費(fèi)400萬元,,在租賃開始日一次性付清,租賃期滿時設(shè)備所有權(quán)不轉(zhuǎn)讓,,租賃公司承擔(dān)設(shè)備維護(hù)修理費(fèi),。稅前有擔(dān)保借款利率8%。

甲公司的企業(yè)所得稅稅率25%,。

資料三:新增關(guān)鍵設(shè)備后,,X型號汽車年生產(chǎn)能力增至1800輛。現(xiàn)有乙汽車銷售公司向甲公司追加訂購X型號汽車,,報價為每輛車13萬元。相關(guān)情況如下:

情景1:假設(shè)剩余生產(chǎn)能力無法轉(zhuǎn)移,,如果特殊訂單為300輛,,為滿足生產(chǎn)需要,甲公司需另外支付年專屬成本200萬元,。

情景2:假設(shè)剩余生產(chǎn)能力可以對外出租,,年租金250萬元,如果特殊訂單為350輛,,將沖減甲公司原正常銷量50輛,。

要求:

Y型號汽車單位約束資源邊際貢獻(xiàn)=(12-8)/2=2(萬元)

Z型號汽車單位約束資源邊際貢獻(xiàn)=(8-5)/1=3(萬元)

Z型號汽車單位約束資源邊際貢獻(xiàn)>Y型號汽車單位約束資源邊際貢獻(xiàn)>X型號汽車單位約束資源邊際貢獻(xiàn),,所以應(yīng)先安排生產(chǎn)Z型號汽車,、其次是Y型號汽車,最后是X型號汽車,。因?yàn)榧僭O(shè)X,、Y、Z三種型號汽車當(dāng)年生產(chǎn)當(dāng)年銷售,,年初年末沒有存貨,。因此Z型號汽車產(chǎn)量=銷售量=1000輛,,Y型號汽車產(chǎn)量=銷售量=600輛,X型號汽車產(chǎn)量=(4000-1000×1-600×2)/3=600(輛),。

②稅前營業(yè)利潤總額=(15-12)×600+(12-8)×600+(8-5)×1000-3000=4200(萬元)

方案1:折舊=5000×(1-10%)/5=900(萬元)

4年后賬面價值=5000-900×4=1400(萬元)

變現(xiàn)損失抵稅=(1400-1200)×25%=50(萬元)

現(xiàn)金流出總現(xiàn)值=5000+50×(1-25%)×(P/A,6%,,4)-900×25%×(P/A,,6%,4)-(1200+50)×(P/F,,6%,,4)=3360.17(萬元)

平均年成本=3360.17/(P/A,6%,,4)=969.72(萬元)

方案2:該合同不屬于選擇簡化處理的短期租賃和低價值資產(chǎn)租賃,,符合融資租賃的認(rèn)定標(biāo)準(zhǔn)。

折舊=(4400+400)×(1-10%)/5=864(萬元)

4年后賬面價值=(4400+400)-864×4=1344(萬元)

變現(xiàn)損失抵稅=1344×25%=336(萬元)

現(xiàn)金流出總現(xiàn)值=1100×(P/A,,6%,,4)×(1+6%)-864×25%×(P/A,6%,,4)-336×(P/F,,6%,4)+400=3425.70(萬元)

平均年成本=3425.70/(P/A,,6%,,4)=988.63(萬元)

方案1的平均年成本小于方案2的平均年成本,所以應(yīng)該選擇方案1,,即選擇自行購置方案,。

接受特殊訂單增加的利潤=300×(13-12)-200=100(萬元)

由于接受特殊訂單增加的利潤大于0,所以甲公司應(yīng)接受特殊訂單,。

設(shè)定價為X萬元:

300×(X-12)-200>0,,解得:X>12.67(萬元)

因此有閑置能力時產(chǎn)品定價的區(qū)間范圍為12.67~15萬元。

②情景2:

接受特殊訂單增加的利潤=350×(13-12)-50×(15-12)-250=-50(萬元)

由于接受特殊訂單增加的利潤小于0,,因此甲公司不應(yīng)接受特殊訂單,。

設(shè)定價為Y萬元:

350×(Y-12)-50×(15-12)-250>0,解得:Y>13.14(萬元)

因此有閑置能力時產(chǎn)品定價的區(qū)間范圍為13.14~15萬元。

邵老師

2021-08-23 08:27:52 6873人瀏覽

勤奮可愛的學(xué)員,,你好:

折現(xiàn)率和它要折現(xiàn)的現(xiàn)金流量一定是對應(yīng)的,,也就是說,如果現(xiàn)金流是稅前的,,那要用稅前的折現(xiàn)率來進(jìn)行折現(xiàn),。比如計算債券價值的時候,由于利息是稅前的,,所以應(yīng)該用稅前折現(xiàn)率來折現(xiàn),。如果現(xiàn)金流是稅后的,比如我們計算租賃凈現(xiàn)值的時候,,涉及到的現(xiàn)金流都是稅后的,,所以應(yīng)當(dāng)用稅后折現(xiàn)率來進(jìn)行折現(xiàn)。

每天努力,,就會看到不一樣的自己,,加油!

相關(guān)答疑

-

2022-08-23

-

2021-09-05

-

2020-09-19

-

2020-09-17

-

2020-08-16

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號