問題來源:

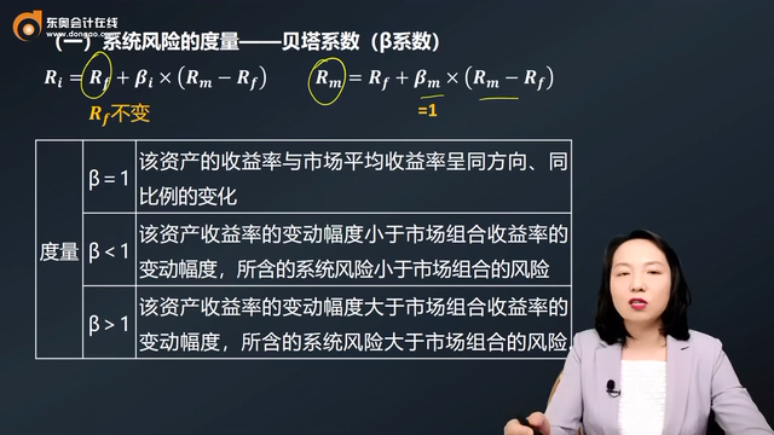

(一)系統(tǒng)風(fēng)險的度量——貝塔系數(shù)(β系數(shù))

先認(rèn)識一下資本資產(chǎn)定價模型:

Ri=Rf+βi×(Rm-Rf)

βi=(Ri-Rf)/(Rm-Rf)

β 定義 | 特定資產(chǎn)的系統(tǒng)風(fēng)險收益率是市場組合風(fēng)險收益率的倍數(shù) 【備注】作為最充分的投資組合,,市場組合中的非系統(tǒng)風(fēng)險已經(jīng)被消除,市場組合的風(fēng)險,,就是平均水平(β=1)的系統(tǒng)風(fēng)險 Rf不變,β=1 Ri=Rf+βm×(Rm-Rf)=Rf+1(Rm-Rf) | |

度量 | β=1 | 該資產(chǎn)的收益率與市場平均收益率呈同方向,、同比例的變化 |

β<1 | 該資產(chǎn)收益率的變動幅度小于市場組合收益率的變動幅度,,所含的系統(tǒng)風(fēng)險小于市場組合的風(fēng)險 | |

β>1 | 該資產(chǎn)收益率的變動幅度大于市場組合收益率的變動幅度,所含的系統(tǒng)風(fēng)險大于市場組合的風(fēng)險 | |

①絕大多數(shù)資產(chǎn)的β系數(shù)是大于零的,,它們收益率的變化方向與市場平均收益率的變化方向是一致的,,只是變化幅度不同而導(dǎo)致β系數(shù)的不同;

②極個別的資產(chǎn)的β系數(shù)是負(fù)數(shù),,表明這類資產(chǎn)與市場平均收益的變化方向相反,,當(dāng)市場平均收益增加時,這類資產(chǎn)的收益卻在減少,;

③β=0,,說明該資產(chǎn)的系統(tǒng)風(fēng)險程度等于0。

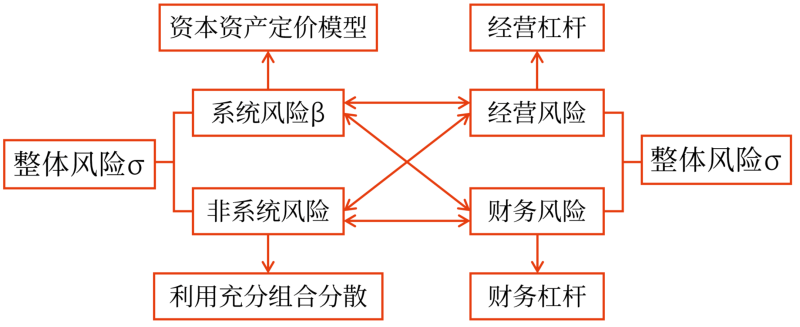

區(qū)分:β系數(shù)用于衡量系統(tǒng)風(fēng)險,;

標(biāo)準(zhǔn)差用于衡量整體風(fēng)險(不區(qū)分系統(tǒng)風(fēng)險與非系統(tǒng)風(fēng)險),。

查看完整問題

王老師

2024-01-10 13:23:02 721人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

某資產(chǎn)的β系數(shù)=某資產(chǎn)收益率與市場組合收益率的相關(guān)系數(shù)×該資產(chǎn)收益率的標(biāo)準(zhǔn)差/市場組合收益率的標(biāo)準(zhǔn)差,,將某資產(chǎn)換成市場充分組合,,即市場組合,所以市場組合的β系數(shù)=市場組合收益率與市場組合收益率的相關(guān)系數(shù)×該市場組合收益率的標(biāo)準(zhǔn)差/市場組合收益率的標(biāo)準(zhǔn)差=市場組合收益率與市場組合收益率的相關(guān)系數(shù),,本身和本身是完全正相關(guān)的,,所以相關(guān)系數(shù)是等于1的,所以市場組合的β也是等于1的,。

有幫助(2)

答案有問題,?

相關(guān)答疑

-

2024-01-22

-

2021-04-05

-

2020-04-16

-

2020-04-15

-

2019-05-09

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號