為什么應(yīng)收賬款余額低于平均水平就會(huì)高估變現(xiàn)速度

第二章 財(cái)務(wù)報(bào)表分析和財(cái)務(wù)預(yù)測(cè)>計(jì)算分析題>試題ID:2885299 還是不懂,怎么應(yīng)收賬款余額低于平均水平就會(huì)高估變現(xiàn)速度?

問(wèn)題來(lái)源:

甲公司是一家材料供應(yīng)商,擬與乙公司建立長(zhǎng)期合作關(guān)系,,為了確定對(duì)乙公司采用何種信用政策,需要分析乙公司的償債能力和營(yíng)運(yùn)能力,。為此,,甲公司收集了乙公司2022年度的財(cái)務(wù)報(bào)表,相關(guān)的財(cái)務(wù)報(bào)表數(shù)據(jù)以及財(cái)務(wù)報(bào)表附注中披露的信息如下:

(1)資產(chǎn)負(fù)債表項(xiàng)目:

單位:萬(wàn)元

|

項(xiàng)目 |

年末金額 |

年初金額 |

|

流動(dòng)資產(chǎn)合計(jì) |

4600 |

4330 |

|

其中:貨幣資金 |

100 |

100 |

|

交易性金融資產(chǎn) |

500 |

460 |

|

應(yīng)收賬款 |

2850 |

2660 |

|

預(yù)付賬款 |

150 |

130 |

|

存貨 |

1000 |

980 |

|

流動(dòng)負(fù)債合計(jì) |

2350 |

2250 |

(2)利潤(rùn)表項(xiàng)目:

單位:萬(wàn)元

|

項(xiàng)目 |

本年金額 |

上年金額(略) |

|

營(yíng)業(yè)收入 |

14500 |

|

|

財(cái)務(wù)費(fèi)用 |

500 |

|

|

資產(chǎn)減值損失 |

10 |

|

|

所得稅費(fèi)用 |

32.50 |

|

|

凈利潤(rùn) |

97.50 |

|

(3)乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,,每年3月份至10月份是經(jīng)營(yíng)旺季,11月份至次年2月份是經(jīng)營(yíng)淡季,。

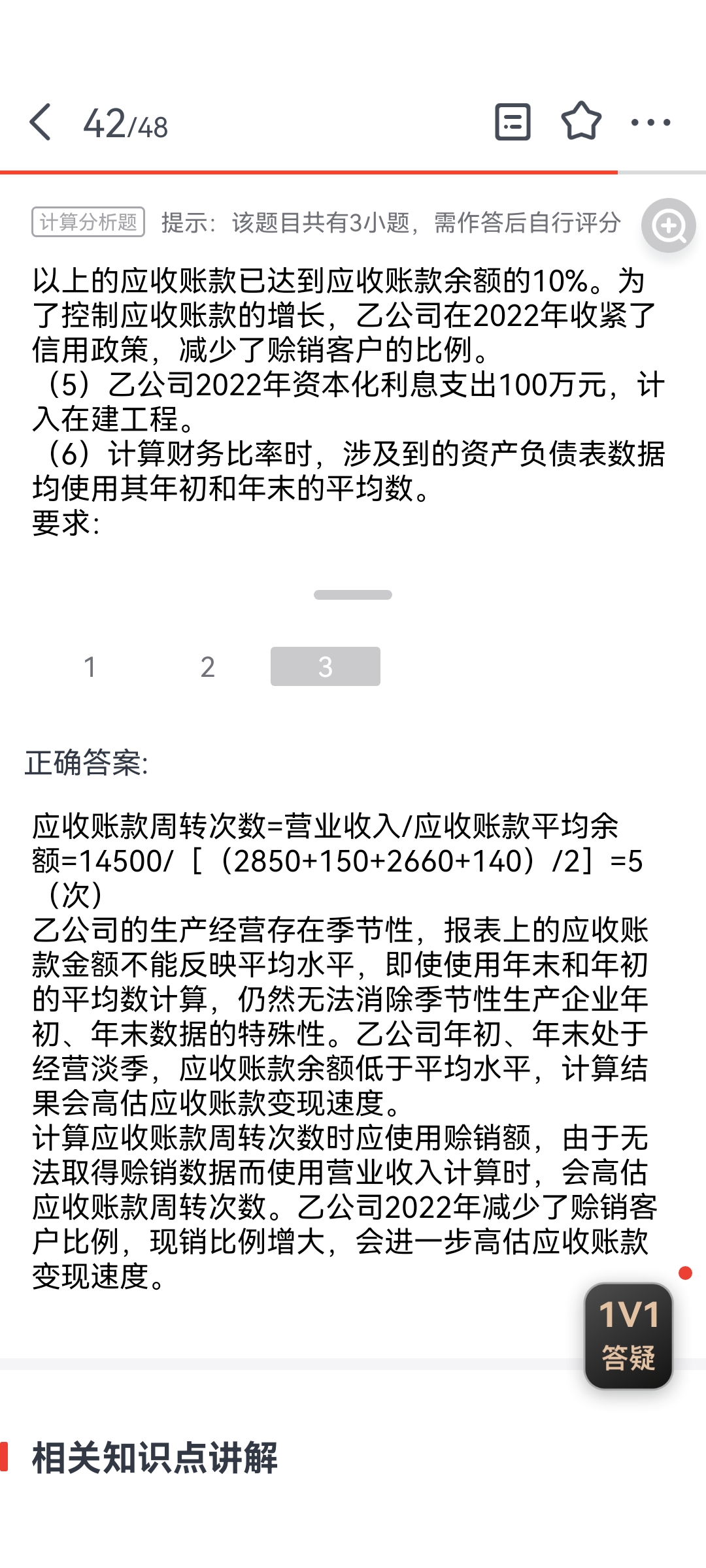

(4)乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,,2022年年初壞賬準(zhǔn)備余額140萬(wàn)元,2022年年末壞賬準(zhǔn)備余額150萬(wàn)元,。最近幾年乙公司的應(yīng)收賬款回收情況不好,,截至2022年年末賬齡三年以上的應(yīng)收賬款已達(dá)到應(yīng)收賬款余額的10%。為了控制應(yīng)收賬款的增長(zhǎng),,乙公司在2022年收緊了信用政策,,減少了賒銷客戶的比例,。

(5)乙公司2022年資本化利息支出100萬(wàn)元,計(jì)入在建工程,。

(6)計(jì)算財(cái)務(wù)比率時(shí),,涉及到的資產(chǎn)負(fù)債表數(shù)據(jù)均使用其年初和年末的平均數(shù)。

要求:

(1)計(jì)算乙公司2022年的速動(dòng)比率,;評(píng)價(jià)乙公司的短期償債能力時(shí),,需要考慮哪些因素?具體分析這些因素對(duì)乙公司短期償債能力的影響,。

速動(dòng)比率=速動(dòng)資產(chǎn)平均金額/流動(dòng)負(fù)債平均金額=[(100+100+500+460+2850+2660)/2]/[(2350+2250)/2]=1.45

評(píng)價(jià)乙公司的短期償債能力時(shí),,需要考慮應(yīng)收賬款的變現(xiàn)能力。乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,,2022年年末賬齡三年以上的應(yīng)收賬款已達(dá)到應(yīng)收賬款余額的10%,,實(shí)際壞賬很可能比計(jì)提的壞賬準(zhǔn)備多,從而降低乙公司的短期償債能力,。

乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,,報(bào)表上的應(yīng)收賬款金額不能反映平均水平,即使使用年末和年初的平均數(shù)計(jì)算,,仍然無(wú)法消除季節(jié)性生產(chǎn)企業(yè)年初,、年末數(shù)據(jù)的特殊性。乙公司年初,、年末處于經(jīng)營(yíng)淡季,,應(yīng)收賬款、流動(dòng)負(fù)債均低于平均水平,,計(jì)算結(jié)果可能不能正確反映乙公司的短期償債能力,。

(2)計(jì)算乙公司2022年的利息保障倍數(shù);分析并評(píng)價(jià)乙公司的長(zhǎng)期償債能力,。

利息保障倍數(shù)=息稅前利潤(rùn)/利息支出=(97.5+32.5+500)/(500+100)=1.05

乙公司的利息保障倍數(shù)略大于1,,說(shuō)明公司自身產(chǎn)生的經(jīng)營(yíng)收益勉強(qiáng)可以支持現(xiàn)有規(guī)模的債務(wù)。因?yàn)榇嬖诮?jīng)營(yíng)風(fēng)險(xiǎn),,企業(yè)的息稅前利潤(rùn)是不穩(wěn)定的,,而負(fù)債的利息是契約約定的,是固定的支付,,乙公司的長(zhǎng)期償債能力仍然較弱。

(3)計(jì)算乙公司2022年的應(yīng)收賬款周轉(zhuǎn)次數(shù),;評(píng)價(jià)乙公司的應(yīng)收賬款變現(xiàn)速度時(shí),,需要考慮哪些因素?具體分析這些因素對(duì)乙公司應(yīng)收賬款變現(xiàn)速度的影響,。

應(yīng)收賬款周轉(zhuǎn)次數(shù)=營(yíng)業(yè)收入/應(yīng)收賬款平均余額=14500/[(2850+150+2660+140)/2]=5(次)

乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,,報(bào)表上的應(yīng)收賬款金額不能反映平均水平,即使使用年末和年初的平均數(shù)計(jì)算,仍然無(wú)法消除季節(jié)性生產(chǎn)企業(yè)年初,、年末數(shù)據(jù)的特殊性,。乙公司年初、年末處于經(jīng)營(yíng)淡季,,應(yīng)收賬款余額低于平均水平,,計(jì)算結(jié)果會(huì)高估應(yīng)收賬款變現(xiàn)速度。

計(jì)算應(yīng)收賬款周轉(zhuǎn)次數(shù)時(shí)應(yīng)使用賒銷額,,由于無(wú)法取得賒銷數(shù)據(jù)而使用營(yíng)業(yè)收入計(jì)算時(shí),,會(huì)高估應(yīng)收賬款周轉(zhuǎn)次數(shù)。乙公司2022年減少了賒銷客戶比例,,現(xiàn)銷比例增大,,會(huì)進(jìn)一步高估應(yīng)收賬款變現(xiàn)速度。

孔老師

2024-01-12 15:54:53 1546人瀏覽

尊敬的學(xué)員,,您好:

這里咱們一般是用應(yīng)收賬款周轉(zhuǎn)次數(shù)反映應(yīng)收賬款變現(xiàn)速度,而計(jì)算的應(yīng)收賬款周轉(zhuǎn)次數(shù)是年度的,,也就是說(shuō)不管我們分母是取淡季應(yīng)收賬款的平均余額還是取旺季應(yīng)收賬款的平均余額,,影響的都只是計(jì)算中分母的應(yīng)收賬款平均余額,分子營(yíng)業(yè)收入是不影響的,,都是用的年度的營(yíng)業(yè)收入,。

應(yīng)收賬款周轉(zhuǎn)次數(shù)=營(yíng)業(yè)收入/應(yīng)收賬款平均余額,在淡季的時(shí)候應(yīng)收賬款平均余額是低于全年平均水平的,,分式的分母變低,。

營(yíng)業(yè)收入不變的情況下,分式的分子不變,。自然計(jì)算出來(lái)的應(yīng)收賬款周轉(zhuǎn)速度是高的,。所以是高估了。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2024-01-17

-

2023-12-01

-

2021-06-11

-

2020-11-26

-

2020-05-10

您可能感興趣的CPA試題

- 單選題 甲公司是一家跨國(guó)公司。為擴(kuò)展業(yè)務(wù),,甲公司計(jì)劃在A國(guó)增設(shè)營(yíng)銷中心,,目前需要將部分總部員工派往A國(guó)。由于A國(guó)地處赤道附近,,雖然有公司提供補(bǔ)助,,但很多員工還是由于無(wú)法適應(yīng)其炎熱的天氣而反對(duì)這一舉措。使得此次計(jì)劃很難繼續(xù)進(jìn)行,。甲公司變革受到抵制的原因是( ?。?/a>

- 多選題 下列各項(xiàng)關(guān)于財(cái)務(wù)目標(biāo)體系和戰(zhàn)略目標(biāo)體系的說(shuō)法正確的有( ),。

- 多選題 關(guān)于企業(yè)戰(zhàn)略結(jié)構(gòu)層次的問(wèn)題,,下列表述正確的有( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)