應(yīng)收賬款為什么可以通過現(xiàn)金流量測試

現(xiàn)金流量測試是本金+利息,說通常應(yīng)收賬款也可以分類為攤債,但是應(yīng)收賬款一般只是收取本金,,不存在利息,,這種也算能通過合同現(xiàn)金流量測試嗎?即只收取本金,,不收取利息

問題來源:

一、金融資產(chǎn)的分類

(一)關(guān)于企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式

1.業(yè)務(wù)模式評估

企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式:是指企業(yè)如何管理其金融資產(chǎn)以產(chǎn)生現(xiàn)金流量,。

業(yè)務(wù)模式?jīng)Q定企業(yè)所管理金融資產(chǎn)現(xiàn)金流量的來源是收取合同現(xiàn)金流量,、出售金融資產(chǎn)還是兩者兼有。

2.企業(yè)確定其管理金融資產(chǎn)的業(yè)務(wù)模式時,,應(yīng)當(dāng)注意以下方面:(6個方面)

(1)企業(yè)應(yīng)當(dāng)在金融資產(chǎn)組合的層次上確定管理金融資產(chǎn)的業(yè)務(wù)模式,,而不必按照單個金融資產(chǎn)逐項(xiàng)確定業(yè)務(wù)模式。

(2)一個企業(yè)可能會采用多個業(yè)務(wù)模式管理其金融資產(chǎn),。

(3)企業(yè)應(yīng)當(dāng)以企業(yè)關(guān)鍵管理人員決定的對金融資產(chǎn)進(jìn)行管理的特定業(yè)務(wù)目標(biāo)為基礎(chǔ),,確定管理金融資產(chǎn)的業(yè)務(wù)模式。

(4)企業(yè)的業(yè)務(wù)模式并非企業(yè)自愿指定,,而是一種客觀事實(shí),,通常可以從企業(yè)為實(shí)現(xiàn)其目標(biāo)而開展的特定活動中得以反映,。

(5)企業(yè)不得以按照合理預(yù)期不會發(fā)生的情形為基礎(chǔ)確定金融資產(chǎn)的業(yè)務(wù)模式,。

(6)如果金融資產(chǎn)實(shí)際現(xiàn)金流量的實(shí)現(xiàn)方式不同于評估業(yè)務(wù)模式時的預(yù)期(如企業(yè)出售的金融資產(chǎn)數(shù)量超出或少于在對資產(chǎn)作出分類時的預(yù)期),只要企業(yè)在評估業(yè)務(wù)模式時已經(jīng)考慮了當(dāng)時所有可獲得的相關(guān)信息,,這一差異不構(gòu)成企業(yè)財(cái)務(wù)報表的前期差錯,,也不改變企業(yè)在該業(yè)務(wù)模式下持有的剩余金融資產(chǎn)的分類。但是,,企業(yè)在評估新的金融資產(chǎn)的業(yè)務(wù)模式時,,應(yīng)當(dāng)考慮這些信息,。

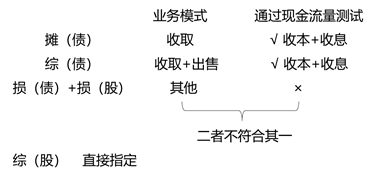

(二)具體業(yè)務(wù)模式(3種模式)

1.以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式(存續(xù)期內(nèi))

在以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式下,企業(yè)管理金融資產(chǎn)旨在通過在金融資產(chǎn)存續(xù)期內(nèi)收取合同付款來實(shí)現(xiàn)現(xiàn)金流量,,而不是通過持有并出售金融資產(chǎn)產(chǎn)生整體回報,。

【特別提示】

①盡管企業(yè)持有金融資產(chǎn)是以收取合同現(xiàn)金流量為目標(biāo),但是企業(yè)無須將所有此類金融資產(chǎn)持有至到期,。

②此前出售資產(chǎn)的事實(shí)只是為企業(yè)提供相關(guān)依據(jù),,而不能決定業(yè)務(wù)模式。

③即使企業(yè)在金融資產(chǎn)的信用風(fēng)險增加時為減少信用損失而將其出售,,金融資產(chǎn)的業(yè)務(wù)模式仍然可能是以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式,。

④如果企業(yè)在金融資產(chǎn)到期日前出售金融資產(chǎn),即使與信用風(fēng)險管理活動無關(guān),,在出售只是偶然發(fā)生(即使價值重大),,或者單獨(dú)及匯總而言出售的價值非常小(即使頻繁發(fā)生)的情況下,金融資產(chǎn)的業(yè)務(wù)模式仍然可能是以收取合同現(xiàn)金流量為目標(biāo),。

⑤如果出售發(fā)生在金融資產(chǎn)臨近到期時,,且出售所得接近待收取的剩余合同現(xiàn)金流量,金融資產(chǎn)的業(yè)務(wù)模式仍然可能是以收取合同現(xiàn)金流量為目標(biāo),。

2.以收取合同現(xiàn)金流量和出售金融資產(chǎn)為目標(biāo)的業(yè)務(wù)模式

在以收取合同現(xiàn)金流量和出售金融資產(chǎn)為目標(biāo)的業(yè)務(wù)模式下,,企業(yè)的關(guān)鍵管理人員認(rèn)為收取合同現(xiàn)金流量和出售金融資產(chǎn)對于實(shí)現(xiàn)其管理目標(biāo)而言都是不可或缺的?!咎攸c(diǎn):a.涉及的出售通常頻率更高,、金額更大;b.不存在出售金融資產(chǎn)的頻率或者價值的明確界限】

例如:

企業(yè)的目標(biāo)是管理日常流動性需求同時維持特定的收益率,,或者將金融資產(chǎn)的存續(xù)期與相關(guān)負(fù)債的存續(xù)期進(jìn)行匹配,。

3.其他業(yè)務(wù)模式

如果企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式,不是以收取合同現(xiàn)金流量為目標(biāo),,也不是既以收取合同現(xiàn)金流量又出售金融資產(chǎn)來實(shí)現(xiàn)其目標(biāo),,則該企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式是其他業(yè)務(wù)模式。該金融資產(chǎn)應(yīng)當(dāng)分類為以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn),。

例如:

企業(yè)持有金融資產(chǎn)的目的是交易性的或者基于金融資產(chǎn)的公允價值作出決策并對其進(jìn)行管理,。

(三)關(guān)于金融資產(chǎn)的合同現(xiàn)金流量特征

金融資產(chǎn)的合同現(xiàn)金流量特征:是指金融工具合同約定的、反映相關(guān)金融資產(chǎn)經(jīng)濟(jì)特征的現(xiàn)金流量屬性,。

企業(yè)分類為以攤余成本計(jì)量的金融資產(chǎn)【攤】和以公允價值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)【綜(債)】,,其合同現(xiàn)金流量特征應(yīng)當(dāng)與基本借貸安排相一致。(本金,、利息)(以下簡稱“本金加利息的合同現(xiàn)金流量的特征”),。

【特別提示】

無論金融資產(chǎn)的法律形式是否為一項(xiàng)貸款,都可能是一項(xiàng)基本借貸安排。

(四)金融資產(chǎn)的具體分類

|

類型 |

條件 |

會計(jì)科目 |

|

1.以攤余成本計(jì)量的金融資產(chǎn)【攤】 |

①企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式是以收取合同現(xiàn)金流量為目標(biāo),。 ②該金融資產(chǎn)的合同條款規(guī)定,,在特定日期產(chǎn)生的現(xiàn)金流量,僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付,?!救纾?b>普通債券】 如:銀行向企業(yè)客戶發(fā)放的固定利率的貸款 |

銀行存款、貸款,、應(yīng)收賬款、債權(quán)投資等 |

|

2.以公允價值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)【綜(債)】 |

①企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式既以收取合同現(xiàn)金流量為目標(biāo)又以出售該金融資產(chǎn)為目標(biāo),。 ②該金融資產(chǎn)的合同條款規(guī)定,,在特定日期產(chǎn)生的現(xiàn)金流量,僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付 |

其他債權(quán)投資 |

|

特殊情況:【權(quán)益性投資:詳見(五)金融資產(chǎn)分類的特殊規(guī)定】【綜(股)】 |

其他權(quán)益工具投資 |

|

|

3.以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)【損(債),、損(股)】(含直接指定) |

按照上述1和2分類之外的金融資產(chǎn) 例如:股票,、基金、可轉(zhuǎn)換債券【通常:不符合合同現(xiàn)金流量特征】 |

交易性金融資產(chǎn) |

【手寫板】

魯老師

2020-11-26 17:30:46 5915人瀏覽

現(xiàn)金流量測試側(cè)重點(diǎn)是能收取固定的本金和利息,,側(cè)重點(diǎn)是這個固定,不是說必須有本金+利息,,應(yīng)收賬款雖然不存在利息,,但是也是能夠收取固定現(xiàn)金流量,所以是可以通過現(xiàn)金流量測試的

祝您順利通過考試,,輕松過關(guān)~~相關(guān)答疑

-

2024-07-22

-

2024-01-12

-

2021-06-04

-

2020-10-13

-

2019-09-20

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號