個人股票期權(quán)如何繳稅

老師,個人股票期權(quán),,增值稅,、企業(yè)所得稅、個人所得稅,;分別怎么處理,,哪些稅要考慮上市與非上市、居民企業(yè)和非居民企業(yè),,麻煩老師幫我梳理一下,,感覺自己都記混了

問題來源:

第五章 所得稅納稅申報與納稅審核

十,、個人所得稅

(一)綜合所得

1.綜合所得應(yīng)納稅所得額=每一納稅年度的收入額-費用60000元-專項扣除-專項附加扣除-依法確定的其他扣除

2.專項附加扣除

七個項目:子女教育,、繼續(xù)教育、大病醫(yī)療,、住房貸款利息或者住房租金,、贍養(yǎng)老人、3歲以下嬰幼兒照護等支出,。

【3歲以下嬰幼兒照護支出】(新增)

3歲以下嬰幼兒照護個人所得稅專項附加扣除自2022年1月1日起實施,。

納稅人照護3歲以下嬰幼兒子女的相關(guān)支出,按照每個嬰幼兒每月1000元的標準定額扣除,。

父母可以選擇由其中一方按扣除標準的100%扣除,,也可以選擇由雙方分別按扣除標準的50%扣除,,具體扣除方式在一個納稅年度內(nèi)不能變更。

3.居民個人預(yù)扣預(yù)繳辦法

(1)扣繳義務(wù)人向居民個人支付工資,、薪金所得時,,應(yīng)當(dāng)按照累計預(yù)扣法計算預(yù)扣稅款,并按月辦理全員全額扣繳申報,。

(2)扣繳義務(wù)人向保險營銷員,、證券經(jīng)紀人支付傭金時,應(yīng)按照累計預(yù)扣法計算預(yù)扣稅款,。

(3)扣繳義務(wù)人向居民個人支付勞務(wù)報酬所得,、稿酬所得、特許權(quán)使用費所得,,按次或者按月預(yù)扣預(yù)繳個人所得稅,。

4.居民個人全年一次性獎金應(yīng)納稅額的計算

(1)居民個人取得全年一次性獎金,在2023年12月31日前,,可以選擇不并入當(dāng)年綜合所得,,以全年一次性獎金收入除以12個月得到的數(shù)額,按照按月?lián)Q算后的綜合所得稅率表(月度稅率表),,確定適用稅率和速算扣除數(shù),,單獨計算納稅。

計算公式為:

應(yīng)納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù)

(2)居民個人取得全年一次性獎金,,也可以選擇并入當(dāng)年綜合所得計算納稅,。

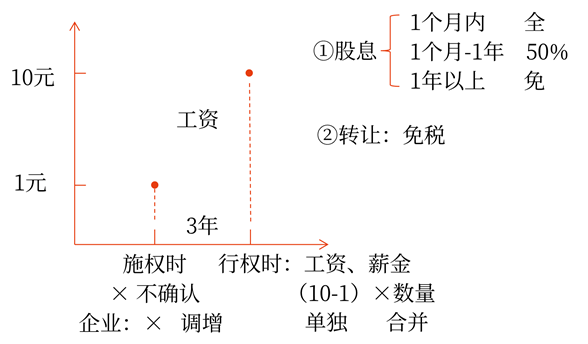

5.個人股票期權(quán)所得征收個人所得稅的方法

![]() 手寫板

手寫板

![]()

汪老師

2022-10-26 14:07:54 932人瀏覽

您應(yīng)該是將與“股”相關(guān)的內(nèi)容混淆了,,老師給您整體梳理一下:

一,、與“股”相關(guān)的稅種主要有增值稅(城建稅及附加隨著增值稅的繳納而繳納)、企業(yè)所得稅,、個人所得稅:

1.基本規(guī)定

環(huán)節(jié) | 增值稅 | 企業(yè)所得稅 | 個人所得稅 |

購進 | √ | × | × |

持有 | × | √ | √ |

轉(zhuǎn)讓 | √ | √ | √ |

2.具體規(guī)定

(1)購進環(huán)節(jié)(針對買方)

環(huán)節(jié) | 增值稅 | 企業(yè) 所得稅 | 個人 所得稅 |

購進 | (1)購進上市公司的股票,,會產(chǎn)生進項稅額=對方轉(zhuǎn)讓股票的銷項稅額或應(yīng)納增值稅 (2)購進非上市公司的股權(quán),不涉及增值稅(對方轉(zhuǎn)讓股權(quán)不屬于增值稅征稅范圍) | × | × |

(2)持有環(huán)節(jié)—股息紅利所得

①增值稅:金融商品持有期間(含到期)取得的非保本收益,,不征收增值稅,。

②企業(yè)所得稅:根據(jù)投資方身份和被投資方是否上市來判定(此時需要區(qū)分居民企業(yè)和非居民企業(yè))。

被投資方 投資方 | 未上市居民企業(yè) | 上市居民企業(yè)持股時間不足12個月 | 上市居民企業(yè)持股時間超過12個月 |

居民企業(yè) | 免 | 征 | 免 |

有機構(gòu),、場所,,有實際聯(lián)系,非居民企業(yè) | 免 | 征 | 免 |

未設(shè)機構(gòu),、場所,以及雖設(shè)機構(gòu),、場所但沒有實際聯(lián)系,,非居民企業(yè) | 征 | ||

③個人所得稅:根據(jù)持股期限和被投資方是否上市來判定,。

持股類型 | 股息紅利所得的稅務(wù)處理 |

持有上市公司股票以及全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司股票 | 持股期限≤1個月,全額計入應(yīng)納稅所得額 |

1個月<持股期限≤1年,,暫減按50%計入應(yīng)納稅所得額 | |

持股期限>1年,,暫免征收個人所得稅 | |

持有非上市公司股權(quán) | 全額計入應(yīng)納稅所得額 |

(3)轉(zhuǎn)讓環(huán)節(jié)

轉(zhuǎn)讓項目 | 增值稅 | 企業(yè)所得稅 | 個人所得稅 | |

上市股票 | 正常流通 | 按照“金融商品轉(zhuǎn)讓”交稅 【提示】個人從事金融商品轉(zhuǎn)讓免征增值稅 | 屬于“財產(chǎn)轉(zhuǎn)讓所得”,交稅 | (1)轉(zhuǎn)讓境內(nèi)上市公司的股票,,免稅 (2)轉(zhuǎn)讓境外的交稅 |

限售股 | 屬于“財產(chǎn)轉(zhuǎn)讓所得”,,個人轉(zhuǎn)讓限售股&企業(yè)轉(zhuǎn)讓代個人持有的限售股: 應(yīng)納稅所得額=限售股轉(zhuǎn)讓收入-(限售股原值+合理稅費) 【提示】未能提供完整、真實的原值憑證,,不能準確計算該限售股原值的,,一律按轉(zhuǎn)讓收入的15%核定原值和合理稅費 應(yīng)納企稅=應(yīng)納稅所得額×25% 應(yīng)納個稅=應(yīng)納稅所得額×20% | |||

非上市股權(quán) | 不征 | 屬于“財產(chǎn)轉(zhuǎn)讓所得”,交稅 | ||

二,、企業(yè)和個人與“股”轉(zhuǎn)讓相關(guān)的增值稅政策辨析

納稅主體 | 轉(zhuǎn)讓非上市公司(不含非法人企業(yè))股權(quán) | 轉(zhuǎn)讓上市公司股票 | 轉(zhuǎn)讓限售股 |

個人 | 不征增值稅 | 免征增值稅 | 免征增值稅 |

企業(yè) | 不征增值稅 | 按金融商品轉(zhuǎn)讓征收增值稅 | 只就賣出價與“特殊”買入價間的差額按金融商品轉(zhuǎn)讓征稅 |

相關(guān)答疑

-

2025-05-24

-

2025-03-31

-

2023-11-15

-

2023-11-09

-

2023-11-07

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號