留抵稅額大于增值稅欠稅怎么處理?

如果期末留底稅額大于增值稅欠稅,,怎么處理呢?

問題來源:

甲公司為增值稅一般納稅人,,主營涂料的生產(chǎn)與銷售,。2022年12月31日,稅務(wù)師事務(wù)所在進行納稅申報代理過程中,,發(fā)現(xiàn)下列財務(wù)會計資料:

(1)12月3日,,領(lǐng)用自產(chǎn)涂料一批用于廠房翻新,已知該批涂料市場銷售價格為100000元(不含增值稅),,賬面成本為70000元,。甲公司會計處理如下:

借:在建工程 113000

貸:庫存商品 100000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

13000

(2)12月10日,因倉庫管理不善導(dǎo)致一批原材料丟失,,已知該批原材料為3個月前從一般納稅人處購入,,已抵扣進項稅額,丟失的原材料賬面成本為4000元,,經(jīng)提請公司辦公會審核后決定由責任人張某賠償1000元,,其余作為損失予以核銷。甲公司先后進行會計處理如下:

借:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

4000

貸:原材料 4000

借:管理費用 3000

其他應(yīng)收款——張某 1000

貸:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

4000

(3)12月18日,,通知購買甲公司自產(chǎn)防水材料的B公司歸還包裝物,,B公司告知包裝物已毀損,同意甲公司沒收包裝物押金10000元,。已知該押金為本年7月份收取,,甲公司會計處理如下:

借:其他應(yīng)付款——B公司押金 10000

貸:其他業(yè)務(wù)收入 10000

(4)12月20日,甲公司用自產(chǎn)不含稅市場銷售價格為180000元的涂料換取A公司(一般納稅人)自產(chǎn)的涂料添加劑,,雙方按市場銷售價格互相開具了增值稅專用發(fā)票,,該批涂料成本為120000元。

(5)假設(shè)經(jīng)過正確的賬務(wù)調(diào)整和會計處理后,,甲公司當月“應(yīng)交稅費——應(yīng)交增值稅”科目借方專欄(進項稅額)發(fā)生額合計為358000元,,貸方專欄(銷項稅額、進項稅額轉(zhuǎn)出)發(fā)生額合計為256000元,。已知甲公司11月份應(yīng)納增值稅額110000元尚未繳納入庫,,且該部分稅額已計入“應(yīng)交稅費——未交增值稅”貸方,甲公司11月末“應(yīng)交稅費——應(yīng)交增值稅”科目余額為0,。

其他相關(guān)資料:甲公司2022年12月未結(jié)賬,,取得合法票據(jù)的進項稅額均在當月申報抵扣;涂料消費稅稅率為4%;涂料的最高銷售價格與市場銷售價格相等,;不考慮城建稅及附加,。

要求:根據(jù)上述資料,回答下列問題,。

(1)12月3日,,領(lǐng)用自產(chǎn)涂料一批用于廠房翻新,已知該批涂料市場銷售價格為100000元(不含增值稅),,賬面成本為70000元,。甲公司會計處理如下:

借:在建工程 113000

貸:庫存商品 100000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

13000

(2)12月10日,因倉庫管理不善導(dǎo)致一批原材料丟失,,已知該批原材料為3個月前從一般納稅人處購入,,已抵扣進項稅額,丟失的原材料賬面成本為4000元,,經(jīng)提請公司辦公會審核后決定由責任人張某賠償1000元,,其余作為損失予以核銷。甲公司先后進行會計處理如下:

借:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

4000

貸:原材料 4000

借:管理費用 3000

其他應(yīng)收款——張某 1000

貸:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

4000

(3)12月18日,,通知購買甲公司自產(chǎn)防水材料的B公司歸還包裝物,,B公司告知包裝物已毀損,同意甲公司沒收包裝物押金10000元,。已知該押金為本年7月份收取,,甲公司會計處理如下:

借:其他應(yīng)付款——B公司押金 10000

貸:其他業(yè)務(wù)收入 10000

(4)12月20日,甲公司用自產(chǎn)不含稅市場銷售價格為180000元的涂料換取A公司(一般納稅人)自產(chǎn)的涂料添加劑,,雙方按市場銷售價格互相開具了增值稅專用發(fā)票,,該批涂料成本為120000元。

(5)假設(shè)經(jīng)過正確的賬務(wù)調(diào)整和會計處理后,,甲公司當月“應(yīng)交稅費——應(yīng)交增值稅”科目借方專欄(進項稅額)發(fā)生額合計為358000元,,貸方專欄(銷項稅額、進項稅額轉(zhuǎn)出)發(fā)生額合計為256000元,。已知甲公司11月份應(yīng)納增值稅額110000元尚未繳納入庫,,且該部分稅額已計入“應(yīng)交稅費——未交增值稅”貸方,甲公司11月末“應(yīng)交稅費——應(yīng)交增值稅”科目余額為0,。

其他相關(guān)資料:甲公司2022年12月未結(jié)賬,,取得合法票據(jù)的進項稅額均在當月申報抵扣;涂料消費稅稅率為4%;涂料的最高銷售價格與市場銷售價格相等,;不考慮城建稅及附加,。

要求:根據(jù)上述資料,回答下列問題,。

(1)業(yè)務(wù)(1)的會計處理是否正確,?如果不正確,請寫出賬務(wù)調(diào)整的會計分錄,。

不正確,。

自產(chǎn)涂料用于在建工程,消費稅視同銷售,、增值稅不視同銷售,。

應(yīng)交消費稅=100000×4%=4000(元)。

調(diào)整分錄:

借:庫存商品 30000

貸:在建工程 39000

應(yīng)交稅費——應(yīng)交消費稅 4000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

-13000

自產(chǎn)涂料用于在建工程,消費稅視同銷售,、增值稅不視同銷售,。

應(yīng)交消費稅=100000×4%=4000(元)。

調(diào)整分錄:

借:庫存商品 30000

貸:在建工程 39000

應(yīng)交稅費——應(yīng)交消費稅 4000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

-13000

(2)業(yè)務(wù)(2)的會計處理是否正確,?如果不正確,,請寫出賬務(wù)調(diào)整的會計分錄。

不正確,。

因管理不善造成損失,,對應(yīng)的進項稅額不得抵扣。

應(yīng)轉(zhuǎn)出進項稅=4000×13%=520(元),。

調(diào)整分錄:

借:管理費用 520

貸:應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

520

因管理不善造成損失,,對應(yīng)的進項稅額不得抵扣。

應(yīng)轉(zhuǎn)出進項稅=4000×13%=520(元),。

調(diào)整分錄:

借:管理費用 520

貸:應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

520

(3)業(yè)務(wù)(3)的會計處理是否正確,?如果不正確,請寫出賬務(wù)調(diào)整的會計分錄,。

不正確,。

沒收包裝物押金應(yīng)計算銷項稅額=10000÷(1+13%)×13%=1150.44(元)。

調(diào)整分錄:

借:其他業(yè)務(wù)收入 1150.44

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

1150.44

沒收包裝物押金應(yīng)計算銷項稅額=10000÷(1+13%)×13%=1150.44(元)。

調(diào)整分錄:

借:其他業(yè)務(wù)收入 1150.44

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

1150.44

(4)寫出業(yè)務(wù)(4)的會計分錄,。

以物易物,,雙方均應(yīng)作購銷處理。

借:原材料 180000

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

23400

貸:主營業(yè)務(wù)收入 180000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

23400

借:主營業(yè)務(wù)成本 120000

貸:庫存商品 120000

借:稅金及附加 7200

貸:應(yīng)交稅費——應(yīng)交消費稅 7200

借:原材料 180000

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

23400

貸:主營業(yè)務(wù)收入 180000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

23400

借:主營業(yè)務(wù)成本 120000

貸:庫存商品 120000

借:稅金及附加 7200

貸:應(yīng)交稅費——應(yīng)交消費稅 7200

(5)計算甲公司當月應(yīng)繳納的消費稅,。

應(yīng)繳納消費稅=100000×4%+180000×4%=11200(元),。

(6)寫出12月末對“應(yīng)交稅費——應(yīng)交增值稅”科目進行有關(guān)核算的會計分錄。

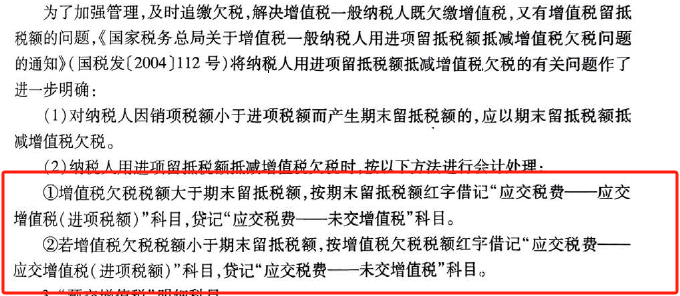

調(diào)整后的期末留抵稅額=358000-256000=102000(元),,小于增值稅欠稅110000元,,用期末留抵稅額抵減增值稅欠稅。

會計分錄如下:

借:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

-102000

貸:應(yīng)交稅費——未交增值稅 -102000

會計分錄如下:

借:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

-102000

貸:應(yīng)交稅費——未交增值稅 -102000

查看完整問題

喬老師

2023-11-11 15:57:50 1661人瀏覽

勤奮刻苦的同學(xué),,您好:

那么按照增值稅欠稅金額作一樣的分錄。

2種情況,,分錄都是一樣的,,就是金額不一樣

有幫助(4)

答案有問題?

相關(guān)答疑

-

2024-01-22

-

2023-11-14

-

2023-11-06

-

2023-11-02

-

2021-10-26

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號