問題來源:

三,、應納稅額

1.企業(yè)的應納稅所得額乘以適用稅率,減除依照稅收優(yōu)惠的規(guī)定減免和抵免的稅額后的余額,,為應納稅額,。

應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額

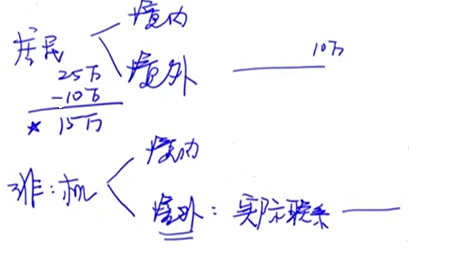

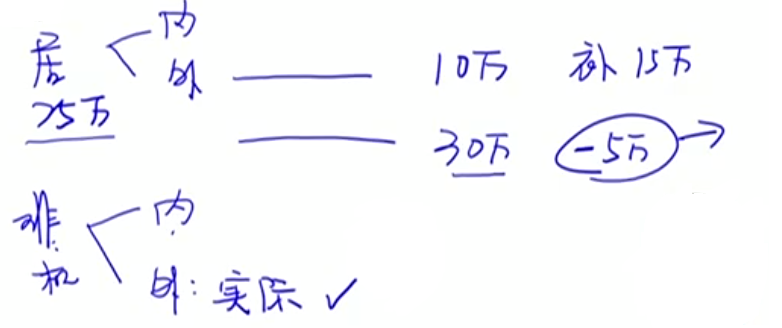

2.企業(yè)取得的下列所得已在境外繳納的所得稅稅額,可以從其當期應納稅額中抵免,,抵免限額為該項所得依照規(guī)定計算的應納稅額,;超過抵免限額的部分,可以在以后五個年度內,,用每年度抵免限額抵免當年應抵稅額后的余額進行抵補:

(1)居民企業(yè)來源于中國境外的應稅所得,;

(2)非居民企業(yè)在中國境內設立機構、場所,,取得發(fā)生在中國境外但與該機構,、場所有實際聯(lián)系的應稅所得。

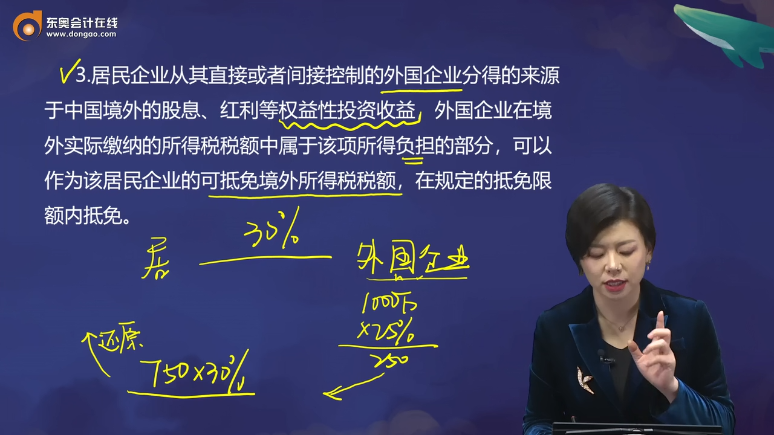

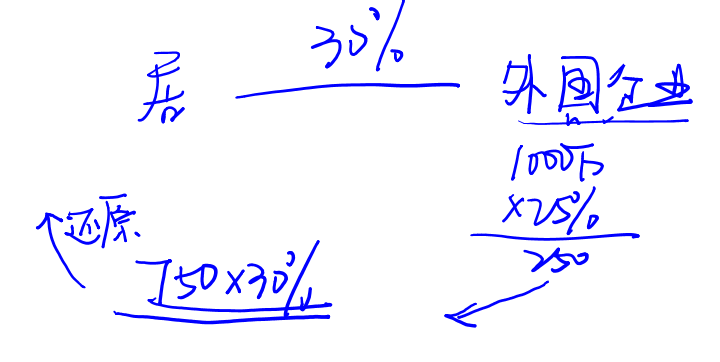

3.居民企業(yè)從其直接或者間接控制的外國企業(yè)分得的來源于中國境外的股息,、紅利等權益性投資收益,,外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,,在規(guī)定的抵免限額內抵免,。

【提示】這里不考慮預提所得稅的問題。

柴老師

2022-05-09 03:30:27 2390人瀏覽

需要的,,居民企業(yè)取得境外投資企業(yè)分配的股息紅利,應按照股息,、紅利等權益性投資收益,,計算繳納企業(yè)所得稅。

在計算應納企業(yè)所得稅時,,可以在抵免限額內抵免境外已納的企業(yè)所得稅,。

您再理解一下,希望可以幫助到您,,如果您還有疑問,,歡迎繼續(xù)溝通哦~~~祝您輕松過關,!

相關答疑

-

2024-08-13

-

2023-11-17

-

2023-11-10

-

2023-09-15

-

2020-10-15

津公網安備12010202000755號

津公網安備12010202000755號