老師的例題不太明白

1.外購芯片在增值稅中就不能作為進(jìn)項(xiàng)稅抵扣,,

2.也不能作為加計抵減

3.計提的時候已做進(jìn)項(xiàng)稅額轉(zhuǎn)出 ,,沒有將外購芯片加計抵減進(jìn)去,,為什么還要在計算應(yīng)納稅額中再去調(diào)整一遍

問題來源:

(二)加計抵減的計算步驟

1.計提

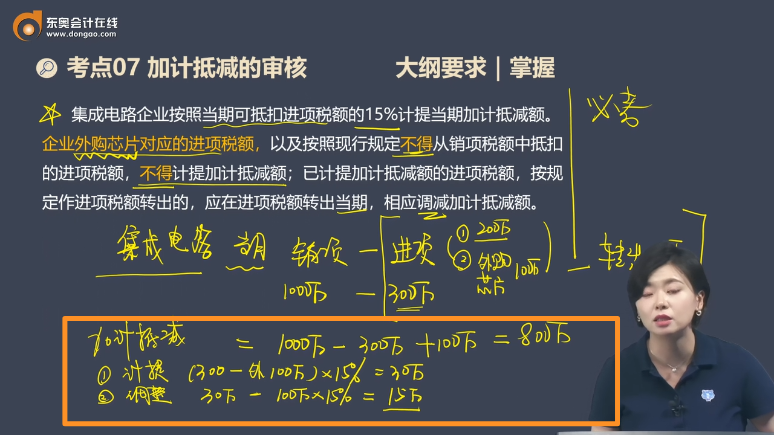

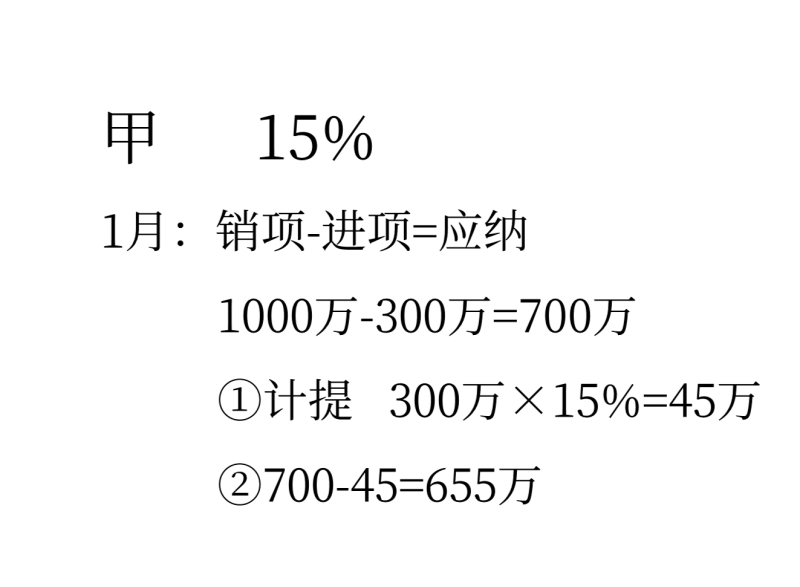

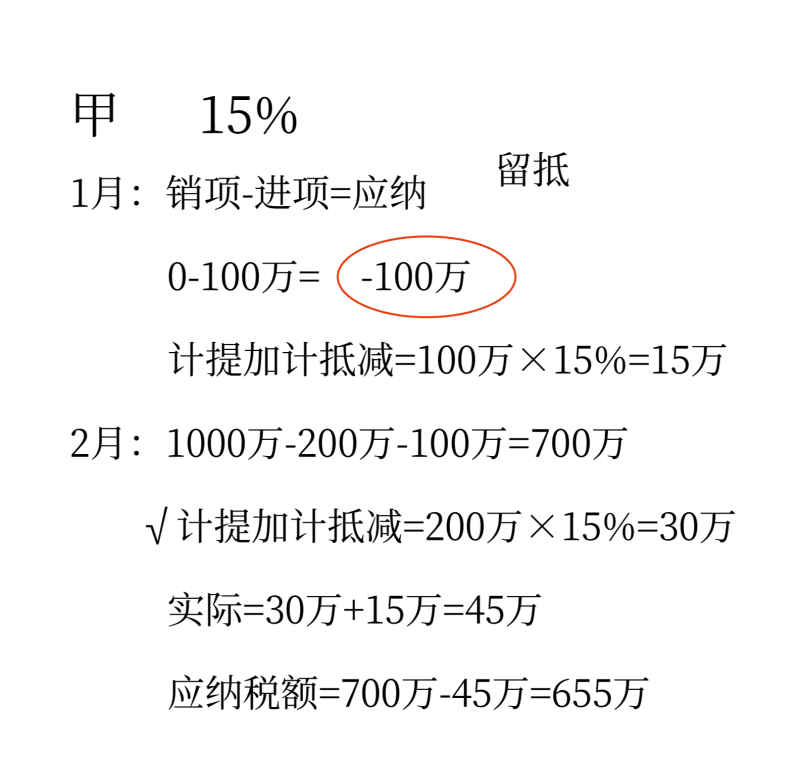

納稅人應(yīng)按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額的一定比例(5%,、10%,、15%)計提當(dāng)期加計抵減額。

當(dāng)期計提加計抵減額=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×一定比例

(1)適用加計抵減政策的納稅人,,其上個納稅申報期的期末留抵稅額,,不屬于當(dāng)期可抵扣進(jìn)項(xiàng)稅額,不能加計一定比例計算加計抵減額,。

(2)企業(yè)可計提但未計提的加計抵減額,,可在確定適用加計抵減政策當(dāng)期一并計提。

2.當(dāng)期可抵減加計抵減額

按照現(xiàn)行規(guī)定不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額,,不得計提加計抵減額,。

已計提加計抵減額的進(jìn)項(xiàng)稅額,按規(guī)定作進(jìn)項(xiàng)稅額轉(zhuǎn)出的,,應(yīng)在進(jìn)項(xiàng)稅額轉(zhuǎn)出當(dāng)期,,相應(yīng)調(diào)減加計抵減額。計算公式如下:

當(dāng)期可抵減加計抵減額=上期末加計抵減額余額+當(dāng)期計提加計抵減額-當(dāng)期調(diào)減加計抵減額

集成電路企業(yè)按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額的15%計提當(dāng)期加計抵減額,。企業(yè)外購芯片對應(yīng)的進(jìn)項(xiàng)稅額,,以及按照現(xiàn)行規(guī)定不得從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額,不得計提加計抵減額,;已計提加計抵減額的進(jìn)項(xiàng)稅額,,按規(guī)定作進(jìn)項(xiàng)稅額轉(zhuǎn)出的,應(yīng)在進(jìn)項(xiàng)稅額轉(zhuǎn)出當(dāng)期,,相應(yīng)調(diào)減加計抵減額,。

3.實(shí)際抵減額

納稅人應(yīng)按照現(xiàn)行規(guī)定計算一般計稅方法下的應(yīng)納稅額(抵減前的應(yīng)納稅額)后,區(qū)分以下情形加計抵減:

抵減前的應(yīng)納稅額 | 當(dāng)期可抵減加計抵減額(實(shí)際抵減額) |

等于零 | 0(全部結(jié)轉(zhuǎn)下期抵減)加計抵減額不會對期末留抵稅額造成影響 |

大于零,,且大于當(dāng)期可抵減加計抵減額 | 全額抵減 |

大于零,,且小于或等于當(dāng)期可抵減加計抵減額 | 抵減應(yīng)納稅額至零即:實(shí)際抵減額=當(dāng)期抵減前的應(yīng)納稅額 未抵減完的當(dāng)期可抵減加計抵減額,結(jié)轉(zhuǎn)下期繼續(xù)抵減 |

(三)其他規(guī)定

1.企業(yè)出口貨物勞務(wù),、發(fā)生跨境應(yīng)稅行為不適用加計抵減政策,,其對應(yīng)的進(jìn)項(xiàng)稅額不得計提加計抵減額。

企業(yè)兼營出口貨物勞務(wù),、發(fā)生跨境應(yīng)稅行為且無法劃分不得計提加計抵減額的進(jìn)項(xiàng)稅額,,按照以下公式計算:

不得計提加計抵減額的進(jìn)項(xiàng)稅額=當(dāng)期無法劃分的全部進(jìn)項(xiàng)稅額×當(dāng)期出口貨物勞務(wù)和發(fā)生跨境應(yīng)稅行為的銷售額÷當(dāng)期全部銷售額

2.企業(yè)應(yīng)單獨(dú)核算加計抵減額的計提、抵減,、調(diào)減,、結(jié)余等變動情況。

3.企業(yè)同時符合多項(xiàng)增值稅加計抵減政策的,,可以擇優(yōu)選擇適用,,但在同一期間不得疊加適用,。

查看完整問題

徐老師

2024-06-25 14:19:22 957人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

1/2.外購芯片僅僅不能做加計抵減,,但是正常的進(jìn)項(xiàng)是可以抵扣的,。

3.調(diào)整減的100萬,是當(dāng)期進(jìn)項(xiàng)稅額轉(zhuǎn)出的100萬,,而不是外購芯片的進(jìn)項(xiàng)稅額,。

希望可以幫助到您O(∩_∩)O~

有幫助(1)

答案有問題?

相關(guān)答疑

-

2025-05-24

-

2025-03-31

-

2024-09-23

-

2024-09-13

-

2023-08-14

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號