發(fā)行餐飲儲值卡預(yù)收資金為何不計銷項,?

1V1定制《稅法一》沖刺階段第二次月考>綜合分析題>第13題 第3小題>試題ID:3214509

業(yè)務(wù)三取得貨幣資金300萬,為啥不300/1+13%)x13%呢?

問題來源:

(1)當(dāng)月取得餐飲服務(wù)收入價稅合計848萬元,通過稅控系統(tǒng)實際開票價款為390萬元,。

(2)將一家經(jīng)營不善的餐廳連同所有資產(chǎn)、負(fù)債和員工一并打包轉(zhuǎn)讓給某個體工商戶,取得轉(zhuǎn)讓對價100萬元,。

(3)當(dāng)月向消費者發(fā)行餐飲儲值卡3000張,取得貨幣資金300萬元,;當(dāng)月消費者使用儲值卡購買了該餐飲企業(yè)委托外部工廠生產(chǎn)的點心禮盒,,確認(rèn)不含稅收入100萬元。

(4)將其擁有的某上市公司限售股在解禁流通后對外轉(zhuǎn)讓,,相關(guān)收入和成本情況如下:

|

股數(shù) |

初始投資成本(元/股) |

IPO發(fā)行價(元/股) |

售價(元/股) |

|

500000 |

1.20 |

6.82 |

10.00 |

(6)當(dāng)月申報抵扣的進(jìn)項稅額合計40萬元,,其中包含:由于倉庫管理員失職丟失的一批食品,,進(jìn)項稅額為3萬元;外購用于企業(yè)周年慶典的裝飾用品,,進(jìn)項稅額為4萬元,;外購用于發(fā)放給優(yōu)秀員工的手機,進(jìn)項稅額為2萬元,。

要求:不考慮加計抵減相關(guān)規(guī)定,,根據(jù)上述資料,按照下列順序計算回答問題,,如有計算需計算出合計數(shù),。

1.該公司業(yè)務(wù)(4)的銷項稅額為( )萬元。

A,、9

B,、13.13

C、18.29

D,、28.3

正確答案:A

答案分析:公司首次公開發(fā)行股票并上市形成的限售股,,以及上市首日至解禁日期間由上述股份孳生的送、轉(zhuǎn)股,,以該上市公司股票首次公開發(fā)行(IPO)的發(fā)行價為買入價,。單位將其持有的限售股在解禁流通后對外轉(zhuǎn)讓,按照規(guī)定確定的買入價低于該單位取得限售股的實際成本價的,,以實際成本價為買入價計算繳納增值稅,。本題中以IPO發(fā)行價確定的買入價6.82元/股高于實際成本價1.2元/股,依然以IPO發(fā)行價為買入價計算銷售額,。業(yè)務(wù)(4)銷項稅額=(10-6.82)×500000÷(1+6%)×6%÷10000=9(萬元),。

2.該企業(yè)準(zhǔn)予抵扣的進(jìn)項稅額為( )萬元,。

A,、35

B、37

C,、38

D,、40

正確答案:A

答案分析:準(zhǔn)予抵扣的進(jìn)項稅額=40-3-2=35(萬元)。

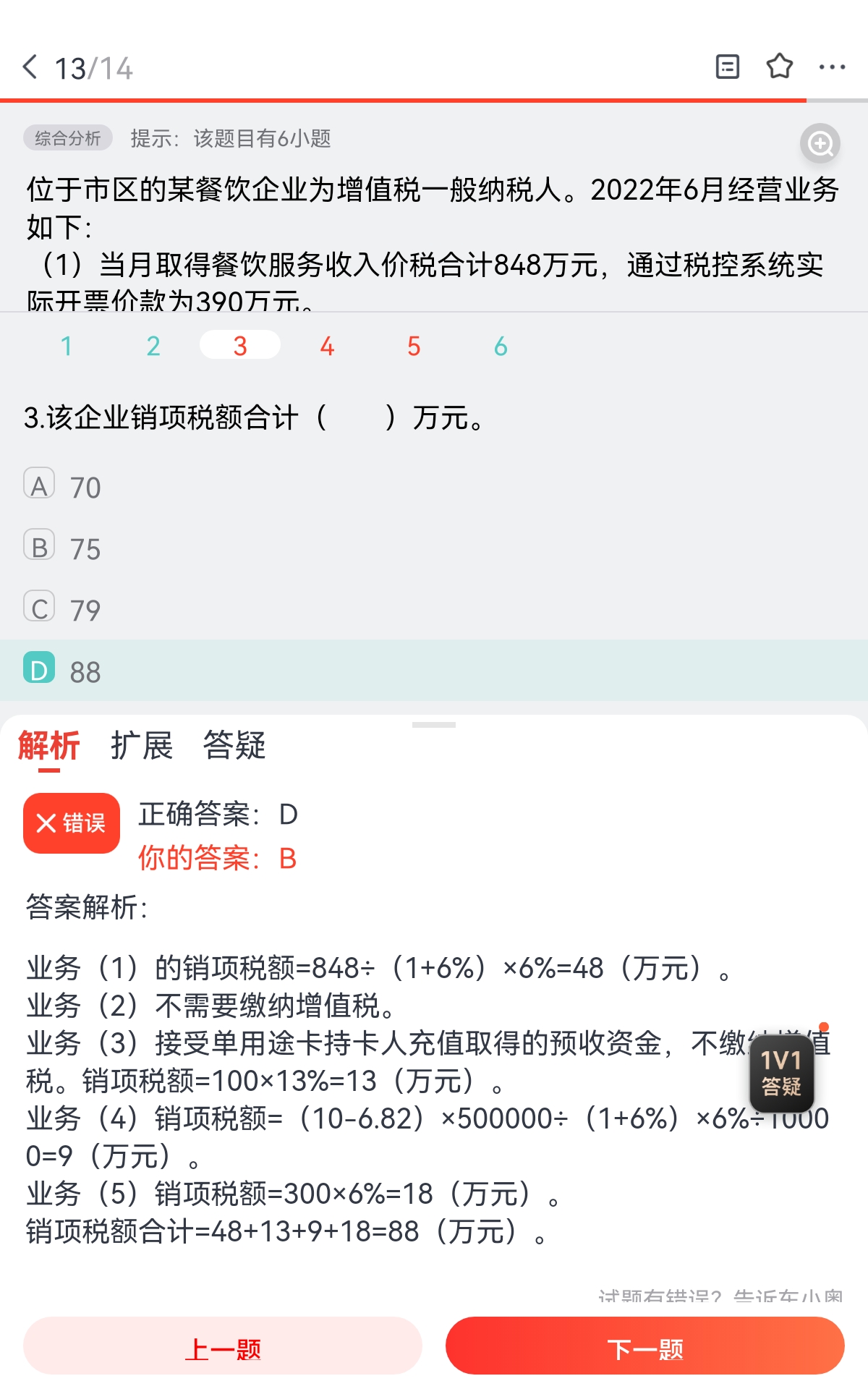

3.該企業(yè)銷項稅額合計( ?。┤f元,。

A、70

B,、75

C,、79

D、88

正確答案:D

答案分析:業(yè)務(wù)(1)的銷項稅額=848÷(1+6%)×6%=48(萬元),。

業(yè)務(wù)(2)不需要繳納增值稅,。

業(yè)務(wù)(3)接受單用途卡持卡人充值取得的預(yù)收資金,不繳納增值稅,。銷項稅額=100×13%=13(萬元),。

業(yè)務(wù)(4)銷項稅額=(10-6.82)×500000÷(1+6%)×6%÷10000=9(萬元)。

業(yè)務(wù)(5)銷項稅額=300×6%=18(萬元),。

銷項稅額合計=48+13+9+18=88(萬元),。

4.該企業(yè)當(dāng)期增值稅應(yīng)納稅額( )萬元,。

A,、42

B,、44

C、48

D,、53

正確答案:D

答案分析:銷項稅額合計=48+13+9+18=88(萬元)

準(zhǔn)予抵扣的進(jìn)項稅額=40-3-2=35(萬元)

當(dāng)期增值稅應(yīng)納稅額=88-35=53(萬元)。

5.該公司應(yīng)繳納城建稅,、教育費附加和地方教育附加合計( ?。┤f元。

A,、5.04

B,、5.28

C、5.76

D,、6.36

正確答案:D

答案分析:應(yīng)繳納的城建稅,、教育費附加和地方教育附加合計=53×(7%+3%+2%)=6.36(萬元)。

6.下列有關(guān)該企業(yè)相關(guān)業(yè)務(wù)的處理,,表述正確的有( ?。?/p>

A,、業(yè)務(wù)(2)不需要繳納增值稅

B,、當(dāng)月向消費者發(fā)行餐飲儲值卡取得的貨幣資金應(yīng)征收增值稅

C、業(yè)務(wù)(5)適用6%的增值稅稅率

D,、轉(zhuǎn)讓限售股免征增值稅

E,、外購用于發(fā)放給優(yōu)秀員工的手機,不得抵扣進(jìn)項稅額

正確答案:A,C,E

答案分析:選項B:接受單用途卡持卡人充值取得的預(yù)收資金,,不繳納增值稅,。選項D:應(yīng)確認(rèn)銷項稅額。

鄭老師

2023-11-05 12:17:48 2373人瀏覽

接受單用途卡持卡人充值取得的預(yù)收資金,不繳納增值稅,。所以這300萬元是不含稅的金額是不需要價稅分離的,。

相關(guān)答疑

-

2024-11-27

-

2024-10-18

-

2024-09-13

-

2023-11-10

-

2023-11-08

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號