凈資產(chǎn)是否等同于所有者權(quán)益,?

老師我只有初級證基礎(chǔ)薄弱,,問下凈資產(chǎn)就是所有者權(quán)益嗎,?

問題來源:

資產(chǎn)損失風(fēng)險管控

1.資產(chǎn)損失稅前扣除無需備案,,相關(guān)資料由企業(yè)留存?zhèn)洳椤?/span>

自2017年度匯算清繳期起,,企業(yè)向稅務(wù)機關(guān)申報扣除資產(chǎn)損失,,僅需填報企業(yè)所得稅年度納稅申報表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細表》,,不再報送資產(chǎn)損失相關(guān)資料。相關(guān)資料由企業(yè)留存?zhèn)洳椋?/span>各項損失需要留存?zhèn)洳榈馁Y料可以參考國家稅務(wù)總局公告2011年第25號第四至七章的規(guī)定,。

參考文件:

(1)《國家稅務(wù)總局關(guān)于企業(yè)所得稅資產(chǎn)損失資料留存?zhèn)洳橛嘘P(guān)事項的公告》(國家稅務(wù)總局公告2018年第15號),;

(2)《企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法》(國家稅務(wù)總局公告2011年第25號)第四章至第七章。

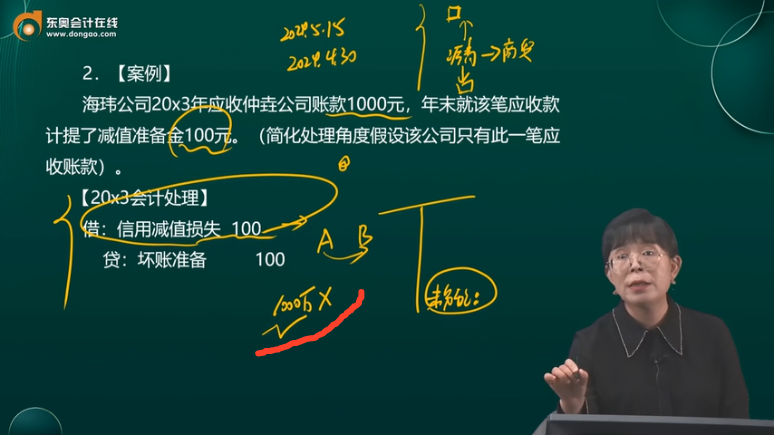

2.【案例】

?,|公司20x3年應(yīng)收仲垚公司賬款1000元,,年末就該筆應(yīng)收款計提了減值準備金100元。(簡化處理角度假設(shè)該公司只有此一筆應(yīng)收賬款),。

【20x3會計處理】

借:信用減值損失 100

貸:壞賬準備 100

A105000 20x3納稅調(diào)整項目明細表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增 金額 | 調(diào)減 金額 |

1 | 2 | 3 | 4 | ||

… | … | ||||

31 | 三,、資產(chǎn)類調(diào)整項目(32+33+34+35) | * | * | ||

32 | (一)資產(chǎn)折舊、攤銷(填寫A105080) | ||||

33 | (二)資產(chǎn)減值準備金 | 100 | * | 100 | |

接上例:假設(shè)20x4年債務(wù)人仲垚公司破產(chǎn),,該筆應(yīng)收賬款無法收回,。

【會計處理 】

借:信用減值損失 900

壞賬準備 100

貸:應(yīng)收賬款 1000

【稅務(wù)處理 】

海瑋公司20x4年會計上確認損失金額為1000-100=900元,,稅法上此時認可損失的金額為1000元,。

A105090 20x4年資產(chǎn)損失稅前扣除及納稅調(diào)整明細表 | ||||||||

行次 | 項目 | 資產(chǎn)損失直接計入本年損益金額 | 資產(chǎn)損失準備金核銷金額 | 資產(chǎn)處置收入 | 賠償收入 | 資產(chǎn)計稅基礎(chǔ) | 資產(chǎn)損失的稅收金額 | 納稅調(diào)整金額 |

1 | 2 | 3 | 4 | 5 | 6(5-3-4) | 7 | ||

1 | 一、現(xiàn)金及銀行存款損失 | * | - | - | ||||

2 | 二,、應(yīng)收及預(yù)付款項壞賬損失 | 900 | 1000 | 1000 | 1000 | -100 | ||

3 | 其中:逾期三年以上的應(yīng)收款項損失 | - | - | |||||

4 | 逾期一年以上的小額應(yīng)收款項損失 | 900 | 1000 | 1000 | 1000 | -100 | ||

29 | 合計(1+2+5+7+9+12+14+16+24+26+27+28) | 900 | 1000 | - | - | 1000 | 1000 | -100 |

查看完整問題

鄭老師

2025-02-11 13:30:03 139人瀏覽

初級證書,,就可以做財務(wù)主管了。要自信,。

是的,,凈資產(chǎn)就是所有者權(quán)益。

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2025-03-14

-

2025-03-14

-

2025-03-13

-

2025-02-11

-

2025-01-08

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號