關(guān)于小微企業(yè)稅收優(yōu)惠與免稅項目所得不能同時享受的問題

1.老師,這個題目的意思是兩個稅收優(yōu)惠政策不能同時享受嗎,?還有哪些稅收優(yōu)惠是不能同時享受的,?這個應(yīng)納稅額的結(jié)果就是100*0.05+150*0.05=42.5萬,意思是既然用了所得減半就不能再享受稅率優(yōu)惠了嗎,?

2.老師,,如果是高新技術(shù)企業(yè)稅率15%,技術(shù)轉(zhuǎn)讓所得800萬元,,銷售商品所得1000萬元,,也要分開計算企業(yè)所得稅嗎?應(yīng)納稅額=(800-500)/2*0.25+1000*0.25=287.5萬元,,是這樣的嗎,?這個政策在哪里找?

問題來源:

A107040 減免所得稅優(yōu)惠明細表 | ||

行次 | 項 目 | 金 額 |

1 | 一、符合條件的小型微利企業(yè)減免企業(yè)所得稅 | |

2 | 二,、國家需要重點扶持的高新技術(shù)企業(yè)減按 15%的稅率征收企業(yè)所得稅(填寫 A107041) | - |

25 | 二十五,、北京冬奧組委、北京冬奧會測試賽賽事組委會免征企業(yè)所得稅 | |

26 | 二十六,、線寬小于 130 納米(含)的集成電路生產(chǎn)企業(yè)減免企業(yè)所得稅(原政策,,填寫 A107042) | |

27 | 二十七、線寬小于 65 納米(含)或投資額超過 150 億元的集成電路生產(chǎn)企業(yè)減免企業(yè)所得稅(原政策,,填寫 A107042) | |

A107040 減免所得稅優(yōu)惠明細表 | ||

行次 | 項 目 | 金 額 |

28 | 二十八,、其他(28.1+28.2+28.3+28.4+28.5+28.6) | - |

28.1 | (一)從事污染防治的第三方企業(yè)減按 15%的稅率征收企業(yè)所得稅 | |

28.2 | (二)上海自貿(mào)試驗區(qū)臨港新片區(qū)的重點產(chǎn)業(yè)企業(yè)減按 15%的稅率征收企業(yè)所得稅 | |

28.3 | (三)海南自由貿(mào)易港鼓勵類企業(yè)減按 15%稅率征收企業(yè)所得稅 | |

29 | 二十九、減:項目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠 | |

30 | 三十,、支持和促進重點群體創(chuàng)業(yè)就業(yè)企業(yè)限額減征企業(yè)所得稅(30.1+30.2) | - |

30.1 | (一)企業(yè)招用建檔立卡貧困人口就業(yè)扣減企業(yè)所得稅 | |

30.2 | (二)企業(yè)招用登記失業(yè)半年以上人員就業(yè)扣減企業(yè)所得稅 | |

31 | 三十一,、扶持自主就業(yè)退役士兵創(chuàng)業(yè)就業(yè)企業(yè)限額減征企業(yè)所得稅 | |

32 | 三十二、符合條件的公司型創(chuàng)投企業(yè)按照企業(yè)年末個人股東持股比例減免企業(yè)所得稅(個人股東持股比例____%) | |

33 | 合計(1+2+…+28-29+30+31+32) | - |

項目 | 計算 |

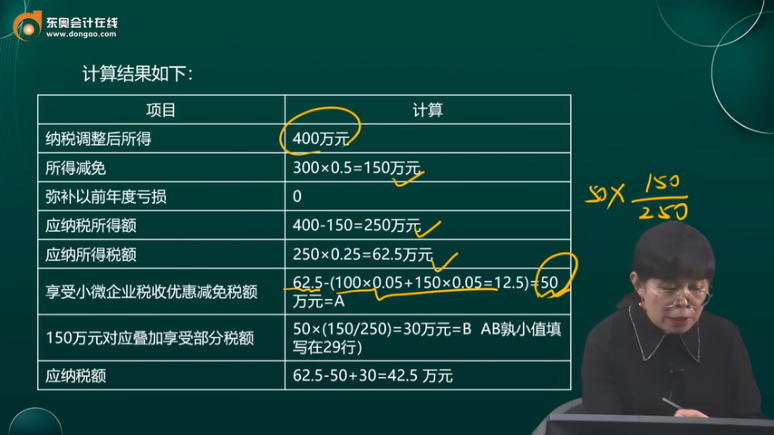

納稅調(diào)整后所得 | 400萬元 |

所得減免 | 300×0.5=150萬元 |

彌補以前年度虧損 | 0 |

應(yīng)納稅所得額 | 400-150=250萬元 |

應(yīng)納所得稅額 | 250×0.25=62.5萬元 |

享受小微企業(yè)稅收優(yōu)惠減免稅額 | 62.5-(100×0.05+150×0.05=12.5)=50萬元=A |

150萬元對應(yīng)疊加享受部分稅額 | 50×(150/250)=30萬元=B AB孰小值填寫在29行) |

應(yīng)納稅額 | 62.5-50+30=42.5 萬元 |

A107020 所得減免優(yōu)惠明細表 單位:萬元 | |||||||||

行次 | 減免項目 | 項目名稱 | 優(yōu)惠事項名稱 | 優(yōu)惠方式 | 項目收入 | 項目成本 | 項目所得額 | 減免所得額 | |

免稅項目 | 減半項目 | ||||||||

1 | 2 | 3 | 4 | 5 | 9 | 10 | 11(9+10×50%) | ||

1 | 一,、農(nóng)、林,、牧,、漁業(yè)項目 | 花卉種植 | 花卉、茶以及其他飲料作物和香料作物的種植 | 減半征收 | 800 | 500 | - | 300 | 150 |

2 | - | - | - | ||||||

3 | 小計 | * | * | 800 | 500 | - | 300 | 150 | |

31 | 合計 | * | * | * | 800 | 500 | - | 300 | 150 |

A107040 減免所得稅優(yōu)惠明細表 單位:萬元 | ||

行次 | 項 目 | 金 額 |

1 | 一,、符合條件的小型微利企業(yè)減免企業(yè)所得稅 | 50 |

29 | 二十九,、減:項目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠 | 30 |

30 | 三十、支持和促進重點群體創(chuàng)業(yè)就業(yè)企業(yè)限額減征企業(yè)所得稅(30.1+30.2) | - |

30.1 | (一)企業(yè)招用建檔立卡貧困人口就業(yè)扣減企業(yè)所得稅 | |

30.2 | (二)企業(yè)招用登記失業(yè)半年以上人員就業(yè)扣減企業(yè)所得稅 | |

31 | 三十一,、扶持自主就業(yè)退役士兵創(chuàng)業(yè)就業(yè)企業(yè)限額減征企業(yè)所得稅 | |

32 | 三十二,、符合條件的公司型創(chuàng)投企業(yè)按照企業(yè)年末個人股東持股比例減免企業(yè)所得稅(個人股東持股比例____%) | |

33 | 合計(1+2+…+28-29+30+31+32) | 20 |

A100000 中華人民共和國企業(yè)所得稅年度納稅申報表(A類) 單位:萬元 | |||

行次 | 類別 | 項 目 | 金 額 |

1 | 利潤總額計算 | 一、營業(yè)收入(填寫A101010\101020\103000) | 1000 |

2 | 減:營業(yè)成本(填寫A102010\102020\103000) | 600 | |

10 | 二,、營業(yè)利潤(1-2-3-4-5-6-7+8+9) | 400 | |

13 | 三,、利潤總額(10+11-12) | 400 | |

19 | 應(yīng)納稅所得額計算 | 四、納稅調(diào)整后所得(13-14+15-16-17+18) | 400 |

20 | 減:所得減免(填寫A107020) | 150 | |

22 | 五,、應(yīng)納稅所得額(19-20-21-22) | 250 | |

23 | |||

24 | 應(yīng)納稅額計算 | 稅率(25%) | 25% |

25 | 六,、應(yīng)納所得稅額(23×24) | 62.50 | |

26 | 減:減免所得稅額(填寫A107040) | 20.00 | |

27 | 減:抵免所得稅額(填寫A107050) | - | |

28 | 七、應(yīng)納稅額(25-26-27) | 42.50 | |

31 | 八,、實際應(yīng)納所得稅額(28+29-30) | 42.50 | |

32 | 減:本年累計實際已繳納的所得稅額 | ||

33 | 九,、本年應(yīng)補(退)所得稅額(31-32) | 42.50 | |

38 | 實際應(yīng)納稅額計算 | 十、本年實際應(yīng)補(退)所得稅額(33-37) | 42.50 |

鄭老師

2024-12-24 08:55:08 255人瀏覽

1:不能同時享受的稅收優(yōu)惠主要包括以下幾種情況?:

?高新技術(shù)企業(yè)優(yōu)惠和小型微利企業(yè)優(yōu)惠?:高新技術(shù)企業(yè)優(yōu)惠是減按15%的稅率征收企業(yè)所得稅,而小型微利企業(yè)優(yōu)惠是年應(yīng)納稅所得額不超過100萬元的部分減按12.5%計入應(yīng)納稅所得額,超過100萬元但不超過300萬元的部分減按50%計入應(yīng)納稅所得額,,均按20%的稅率繳納企業(yè)所得稅。這兩種優(yōu)惠不能同時享受?,。

?西部大開發(fā)優(yōu)惠和小型微利企業(yè)優(yōu)惠?:西部大開發(fā)企業(yè)所得稅優(yōu)惠是減按15%的稅率征收企業(yè)所得稅,而小型微利企業(yè)優(yōu)惠同樣適用于年應(yīng)納稅所得額不超過100萬元和超過100萬元但不超過300萬元的部分。這兩種優(yōu)惠也不能同時享受?,。

?軟件企業(yè)兩免三減半優(yōu)惠和小型微利企業(yè)優(yōu)惠?:軟件企業(yè)兩免三減半優(yōu)惠是指依法成立且符合條件的軟件企業(yè)在獲利年度起計算優(yōu)惠期,,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,。這種優(yōu)惠也不能與小型微利企業(yè)優(yōu)惠同時享受?,。

?節(jié)能環(huán)保項目所得三免三減半優(yōu)惠和小型微利企業(yè)優(yōu)惠?:節(jié)能環(huán)保項目所得三免三減半優(yōu)惠是指符合條件的節(jié)能環(huán)保項目所得在前三年免征企業(yè)所得稅,第四年至第六年減半征收企業(yè)所得稅,。這種優(yōu)惠也不能與小型微利企業(yè)優(yōu)惠同時享受?,。

?可以同時享受的稅收優(yōu)惠包括?:

?研發(fā)費用加計扣除和小型微利企業(yè)優(yōu)惠?:如果企業(yè)同時符合研發(fā)費用加計扣除和小型微利企業(yè)的條件,這兩種優(yōu)惠可以同時享受,。根據(jù)《國務(wù)院關(guān)于實施企業(yè)所得稅過渡優(yōu)惠政策的通知》規(guī)定,,企業(yè)所得稅法及其實施條例中規(guī)定的各項稅收優(yōu)惠,凡企業(yè)符合規(guī)定條件的,,可以同時享受?,。

這個應(yīng)納稅額的結(jié)果就是100*0.05+150*0.05=42.5萬,意思是既然用了所得減半就不能再享受稅率優(yōu)惠了,。是的,,你理解的很對。

2:如果是高新技術(shù)企業(yè)稅率15%,,技術(shù)轉(zhuǎn)讓所得800萬元,,銷售商品所得1000萬元,也要分開計算企業(yè)所得稅嗎,?應(yīng)納稅額=(800-500)/2*0.25+1000*0.15=187.5萬元,。

高新技術(shù)企業(yè)稅率15%法律依據(jù):《中華人民共和國企業(yè)所得稅法》(主席令2017年第64號)

第二十七條企業(yè)的下列所得,可以免征,、減征企業(yè)所得稅:

(四)符合條件的技術(shù)轉(zhuǎn)讓所得;

第二十八條符合條件的小型微利企業(yè),,減按20%的稅率征收企業(yè)所得稅。

國家需要重點扶持的高新技術(shù)企業(yè),,減按15%的稅率征收企業(yè)所得稅。

技術(shù)轉(zhuǎn)讓所得稅率優(yōu)惠具體法律依據(jù):

《中華人民共和國企業(yè)所得稅法實施條例》(國務(wù)院令第512號)

第九十條企業(yè)所得稅法第二十七條第(四)項所稱符合條件的技術(shù)轉(zhuǎn)讓所得免征,、減征企業(yè)所得稅,,是指一個納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,,免征企業(yè)所得稅;超過500萬元的部分,,減半征收企業(yè)所得稅。

相關(guān)答疑

-

2025-01-30

-

2025-01-24

-

2025-01-08

-

2025-01-08

-

2024-12-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號