問題來源:

②合同性質(zhì)界定

《民法典》中的供用電水氣熱力合同,、保證合同、保理合同,、委托合同,、物業(yè)服務(wù)合同,、行紀(jì)合同,、中介合同和合伙合同等不屬于印花稅的應(yīng)稅合同。

下列合同(單據(jù))應(yīng)計稅貼花:

a:企業(yè)之間書立的確定買賣關(guān)系,、明確買賣雙方權(quán)利義務(wù)的訂單,、要貨單等單據(jù),且未另外書立買賣合同的,,應(yīng)當(dāng)按規(guī)定繳納印花稅,。

b:發(fā)電廠與電網(wǎng)之間、電網(wǎng)與電網(wǎng)之間書立的購售電合同,,應(yīng)當(dāng)按買賣合同稅目繳納印花稅,。

民法典——典型合同 | |

屬于印花稅稅目的合同 | 不屬于印花稅稅目的合同 |

1.借款合同(第十二章) | 1.供用電、水,、氣,、熱力合同(第十章) |

2.融資租賃合同(第十五章) | 2.贈與合同(第十一章) |

3.買賣合同(第九章) | 3.保證合同(第十三章) |

4.承攬合同(第十七章) | 4.保理合同(第十六章) |

5.建設(shè)工程合同(第十八章) | 5.委托合同(第二十三章) |

6.運輸合同(第十九章) | 6.物業(yè)服務(wù)合同(第二十四章) |

7.技術(shù)合同(第二十章) | 7.行紀(jì)合同(第二十五章) |

8.租賃合同(第十四章) | 8.中介合同(第二十六章) |

9.保管合同(第二十一章) | 9.合伙合同(第二十七章) |

10.倉儲合同(第二十二章) | |

問題鏈接1:核酸檢測需要繳納印花稅嗎?

承攬合同包括:

①加工合同,。加工合同是承攬人按照定作人的具體要求,,使用定作人提供的原材料或半成品, 加工制作出成品, 定作人接受該成品并支付報酬的合同,。

②定作合同,。定作合同是指承攬人按照定作人的具體要求,使用自己的材料和技術(shù)制作出成品,,定作人接受該成品并支付報酬的合同,。

③修理合同。修理合同是指承攬人按照定作人的要求,,修復(fù)損壞的物品,,定作人為此支付報酬的合同。

④復(fù)制合同,。復(fù)制合同是指承攬人按照定作人的要求,,制作與定作人提供的特定物相同的成品,,定作人接受該成品并支付報酬的合同,。

⑤測試合同。測試合同是指承攬人按照定作人的要求,,利用自己的設(shè)備,、技術(shù)等條件,對定作人指定的項目進(jìn)行測試,,定作人接受測試結(jié)果并支付報酬的合同,。

⑥檢驗合同。檢驗合同是指承攬人按照定作人的要求,,利用自己條件,,對定作人指定的項目進(jìn)行檢驗,定作人接受檢驗結(jié)果并支付報酬的合同,。

結(jié)論:需按承攬合同---檢測合同,,稅率按報酬的萬分之三繳納印花稅。

問題鏈接2:個人轉(zhuǎn)讓股權(quán)可以享受減半征收印花稅,?

情況一:個人轉(zhuǎn)讓非上市(掛牌)公司股權(quán),,應(yīng)按“產(chǎn)權(quán)轉(zhuǎn)移書據(jù)”稅目繳納印花稅,可以享受減半征收優(yōu)惠,;

情況二:個人轉(zhuǎn)讓上市公司(掛牌)股權(quán),,屬于“證券交易”印花稅范疇,自2023年8月28日起,,可以享受減半征收印花稅優(yōu)惠,。

參考文件:

(財稅[2014]47號);

(財稅[2019]13號)第三條,;

(財政部 稅務(wù)總局公告2023年第12號)第二條,;

《財政部 稅務(wù)總局關(guān)于減半征收證券交易印花稅的公告》(財政部 稅務(wù)總局公告2023年第39號)

問題鏈接3:雇主責(zé)任險是否繳納印花稅?

解析:需要繳納。依據(jù)《中華人民共和國保險法》第九十五條規(guī)定,,財產(chǎn)保險業(yè)務(wù),,包括財產(chǎn)損失保險、責(zé)任保險,、信用保險,、保證保險等保險業(yè)務(wù)。

可保財產(chǎn),,包括物質(zhì)形態(tài)和非物質(zhì)形態(tài)的財產(chǎn)及其有關(guān)利益,。以物質(zhì)形態(tài)的財產(chǎn)及其相關(guān)利益作為保險標(biāo)的的,通常稱為財產(chǎn)損失保險,。例如,,飛機、衛(wèi)星,、電廠,、大型工程、汽車,、船舶,、廠房、設(shè)備以及家庭財產(chǎn)保險等,。以非物質(zhì)形態(tài)的財產(chǎn)及其相關(guān)利益作為保險標(biāo)的的,,通常是指各種責(zé)任保險、信用保險等,。例如,,公眾責(zé)任、產(chǎn)品責(zé)任,、雇主責(zé)任,、職業(yè)責(zé)任、出口信用保險,、投資風(fēng)險保險等,。

因此,依據(jù)《中華人民共和國保險法》規(guī)定,,雇主責(zé)任保險屬于財產(chǎn)保險,。

問題鏈接4:車輛維修合同是否需要繳納印花稅?

解析:需要繳納,,因為車輛維修合同屬于承攬合同,,承攬合同按支付報酬的萬分之三計算繳納印花稅。

問題鏈接5:房屋租賃合同是否繳納印花稅,?

情況1:企業(yè)租賃個人住房簽訂的房屋租賃合同,,企業(yè)和個人都免征印花稅,。

參考文件:(財稅【2008】24號)第二條第二款;(財政部 稅務(wù)總局公告2022年第23號),;(財政部 稅務(wù)總局公告2022年第22號)第四條第一款,。

情況2:企業(yè)之間簽訂的房屋租賃合同雙方都需繳納印花稅,按“租賃合同”繳納,,稅率為租金的1‰,。

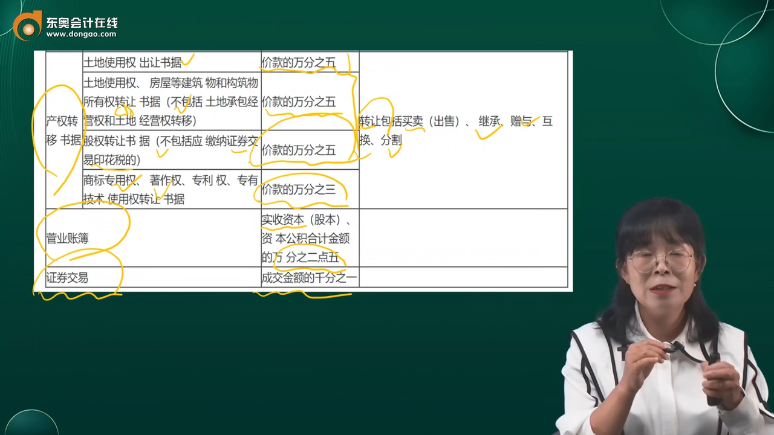

(2)產(chǎn)權(quán)轉(zhuǎn)移書據(jù)。包括土地使用權(quán)出讓書據(jù),,土地使用權(quán),、房屋等建筑物和構(gòu)筑物所有權(quán)轉(zhuǎn)讓書據(jù),股權(quán)轉(zhuǎn)讓書據(jù),,商標(biāo)專用權(quán),、著作權(quán)、專利權(quán),、專有技術(shù)使用權(quán)轉(zhuǎn)讓書據(jù)等四類書據(jù),。

(3)營業(yè)賬簿。原條例將營業(yè)賬簿分為記載資金的賬簿和其他賬簿兩個子目,,采取不同的計稅方法和稅率,,而稅法僅保留了營業(yè)賬簿中記載資金的賬簿,對其他賬簿不再征稅,。

查看完整問題

鄭老師

2025-01-22 09:40:00 483人瀏覽

是的,你理解的對,。

有幫助(9)

答案有問題,?

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-01-13

-

2024-08-28

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號