問題來源:

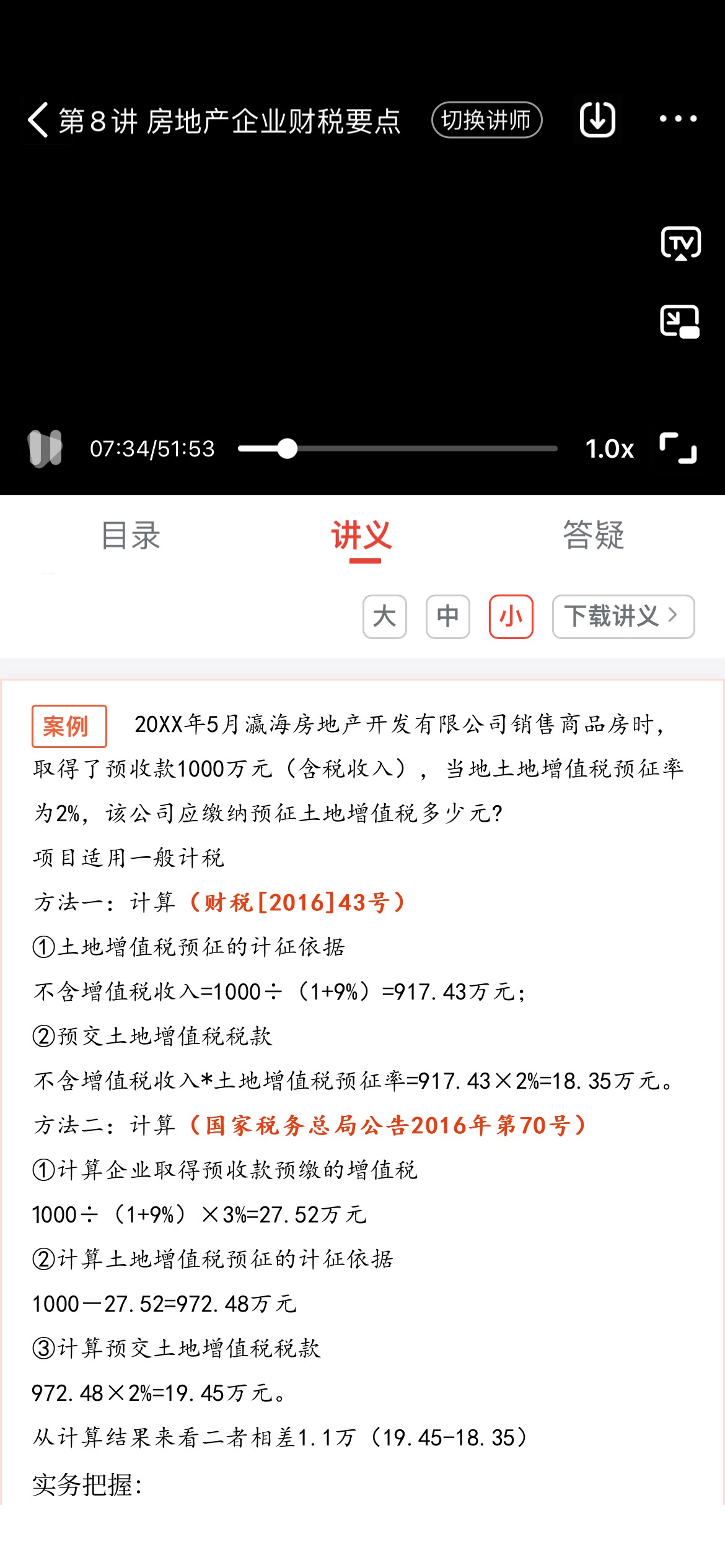

![]() 20XX年5月瀛海房地產(chǎn)開發(fā)有限公司銷售商品房時,,取得了預收款1000萬元(含稅收入),當?shù)赝恋卦鲋刀愵A征率為2%,,該公司應繳納預征土地增值稅多少元?

20XX年5月瀛海房地產(chǎn)開發(fā)有限公司銷售商品房時,,取得了預收款1000萬元(含稅收入),當?shù)赝恋卦鲋刀愵A征率為2%,,該公司應繳納預征土地增值稅多少元?

項目適用一般計稅

方法一:計算(財稅[2016]43號)

①土地增值稅預征的計征依據(jù)

不含增值稅收入=1000÷(1+9%)=917.43萬元,;

②預交土地增值稅稅款

不含增值稅收入*土地增值稅預征率=917.43×2%=18.35萬元。

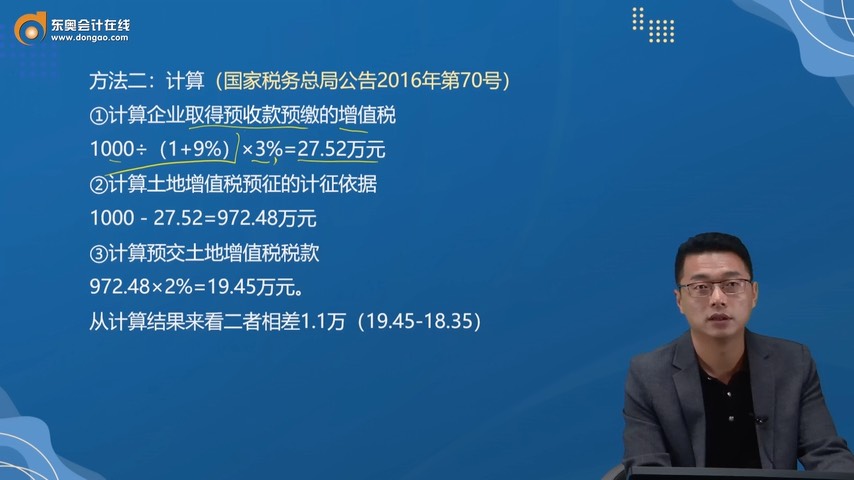

方法二:計算(國家稅務總局公告2016年第70號)

①計算企業(yè)取得預收款預繳的增值稅

1000÷(1+9%)×3%=27.52萬元

②計算土地增值稅預征的計征依據(jù)

1000-27.52=972.48萬元

③計算預交土地增值稅稅款

972.48×2%=19.45萬元,。

從計算結果來看二者相差1.1萬(19.45-18.35)

實務把握:

二者計稅都有政策依據(jù),,但當?shù)厥欠裼袕娭埔蟆F髽I(yè)要提前和當?shù)刂鞴芏悇諜C關做好咨詢溝通,,以避免不必要的風險,。

(四)預交土地增值稅的會計處理

沿用上例,方法二計算結果,,賬務處理如下:

借:應交稅費-應交土地增值稅(預交) 19.45

貸:銀行存款 19.45

待開發(fā)項目達到完工條件,,相應的收入及成本結轉損益時,將土地增值稅轉入稅金及附加科目:

借:稅金及附加 19.45

貸:應交稅費-應交土地增值稅 19.45

何老師

2024-07-07 12:32:21 969人瀏覽

2%計算的是土地增值稅,,3%計算的是預收款的增值稅,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號