問(wèn)題來(lái)源:

(十)網(wǎng)絡(luò)簽到積分參與抽獎(jiǎng)財(cái)稅處理

![]() 某天貓旗艦店推出簽到得積分抽獎(jiǎng)活動(dòng),客戶參與3000元以上的商品抽獎(jiǎng),,需一次使用2000積分,,中獎(jiǎng)概率2%,。某客戶抽中價(jià)值10000元的蘋果電腦,。(不含稅零售價(jià)為10000元,,成本為8000元),。財(cái)稅處理如下:

某天貓旗艦店推出簽到得積分抽獎(jiǎng)活動(dòng),客戶參與3000元以上的商品抽獎(jiǎng),,需一次使用2000積分,,中獎(jiǎng)概率2%,。某客戶抽中價(jià)值10000元的蘋果電腦,。(不含稅零售價(jià)為10000元,,成本為8000元),。財(cái)稅處理如下:

簽發(fā)送積分時(shí)候,,財(cái)務(wù)不做賬務(wù)處理

借:銷售費(fèi)用-促銷費(fèi) 9300

貸:庫(kù)存商品 8000

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額) 10000*0.13=1300

【增值稅處理】——《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》

第十六條的規(guī)定,納稅人有條例第七條所稱價(jià)格明顯偏低并無(wú)正當(dāng)理由或者有本細(xì)則第四條所列視同銷售貨物行為而無(wú)銷售額者,,按下列順序確定銷售額:

(一)按納稅人最近時(shí)期同類貨物的平均銷售價(jià)格確定,;

(二)按其他納稅人最近時(shí)期同類貨物的平均銷售價(jià)格確定;

(三)按組成計(jì)稅價(jià)格確定,。組成計(jì)稅價(jià)格的公式為: 組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率) 屬于應(yīng)征消費(fèi)稅的貨物,,其組成計(jì)稅價(jià)格中應(yīng)加計(jì)消費(fèi)稅額。 公式中的成本是指:銷售自產(chǎn)貨物的為實(shí)際生產(chǎn)成本,,銷售外購(gòu)貨物的為實(shí)際采購(gòu)成本,。公式中的成本利潤(rùn)率由國(guó)家稅務(wù)總局確定。

【所得稅處理】

|

序號(hào) |

視同銷售 |

不視同銷售 |

|

1 |

用于市場(chǎng)推廣或銷售 |

將資產(chǎn)用于生產(chǎn),、制造,、加工另一產(chǎn)品 |

|

2 |

用于交際應(yīng)酬 |

改變資產(chǎn)形狀、結(jié)構(gòu)或性能 |

|

3 |

用于職工獎(jiǎng)勵(lì)或福利 |

改變資產(chǎn)用途(如:自建商品房轉(zhuǎn)為自用或經(jīng)營(yíng)) |

|

4 |

用于股息分配 |

將資產(chǎn)在總機(jī)構(gòu)及其分支機(jī)構(gòu)之間轉(zhuǎn)移 |

|

5 |

用于對(duì)外捐贈(zèng) |

上述兩種或兩種以上情形的混合 |

|

6 |

其他改變資產(chǎn)所有權(quán)屬的用途 |

其他不改變資產(chǎn)所有權(quán)屬的用途 |

|

7 |

企業(yè)發(fā)生非貨幣性資產(chǎn)交換 |

A105010 視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細(xì)表 單位:元

|

行次 |

項(xiàng)目 |

稅收金額 |

納稅調(diào)整金額 |

|

1 |

2 |

||

|

1 |

一,、視同銷售(營(yíng)業(yè))收入(2+3+4+5+6+7+8+9+10) |

10000 |

10000 |

|

3 |

(二)用于市場(chǎng)推廣或銷售視同銷售收入 |

10000 |

10000 |

|

11 |

二,、視同銷售(營(yíng)業(yè))成本(12+13+14+15+16+17+18+19+20) |

8000 |

-8000 |

|

13 |

(二)用于市場(chǎng)推廣或銷售視同銷售成本 |

8000 |

-8000 |

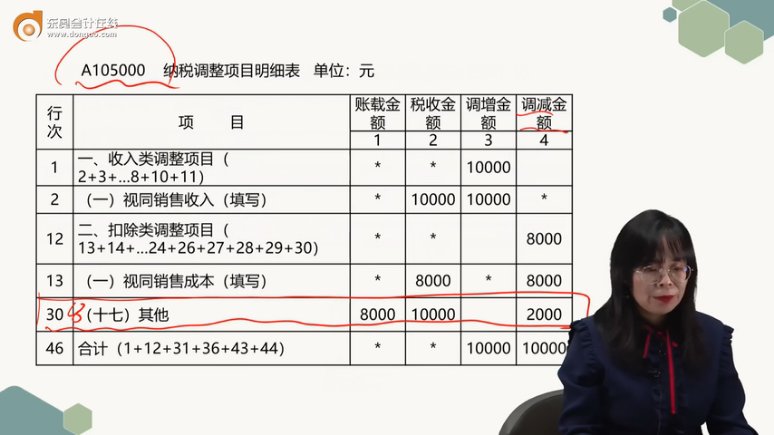

A105000 納稅調(diào)整項(xiàng)目明細(xì)表 單位:元

|

行次 |

項(xiàng) 目 |

賬載金額 |

稅收金額 |

調(diào)增金額 |

調(diào)減金額 |

|

1 |

2 |

3 |

4 |

||

|

1 |

一、收入類調(diào)整項(xiàng)目(2+3+…8+10+11) |

* |

* |

10000 |

|

|

2 |

(一)視同銷售收入(填寫) |

* |

10000 |

10000 |

* |

|

12 |

二,、扣除類調(diào)整項(xiàng)目(13+14+…24+26+27+28+29+30) |

* |

* |

|

8000 |

|

13 |

(一)視同銷售成本(填寫) |

* |

8000 |

* |

8000 |

|

30 |

(十七)其他 |

8000 |

10000 |

2000 |

|

|

46 |

合計(jì)(1+12+31+36+43+44) |

* |

* |

10000 |

10000 |

說(shuō)明:

第 30 行“(十七)其他”:填報(bào)其他因會(huì)計(jì)處理與稅收規(guī)定有差異需納稅調(diào)整的扣除類項(xiàng)目金額,,企業(yè)將貨物、資產(chǎn),、勞務(wù)用于捐贈(zèng),、廣告等用途時(shí),進(jìn)行視同銷售納稅調(diào)整后,,對(duì)應(yīng)支出的會(huì)計(jì)處理與稅收規(guī)定有差異 需納稅調(diào)整的金額 填報(bào)在本行,。

郝笑笑

2023-11-07 13:29:40 810人瀏覽

納稅調(diào)整只是在申報(bào)表中調(diào)整,不需要賬務(wù)處理。這邊納稅調(diào)整主要是影響的企業(yè)所得稅的繳納,,計(jì)算企業(yè)所得稅的基數(shù)就是調(diào)整后的應(yīng)納稅所得額,。計(jì)提的銷項(xiàng)稅是要按照要求繳納的。

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)