軟件企業(yè)稅收優(yōu)惠政策如何選擇和享受

老師,,這個(gè)軟件企業(yè)稅收優(yōu)惠是疊加享受還是選擇享受?比如我上年選擇了三免三減半,,本年能選擇小型微利嗎,?不是說政策選了3年內(nèi)就不能變嗎

問題來源:

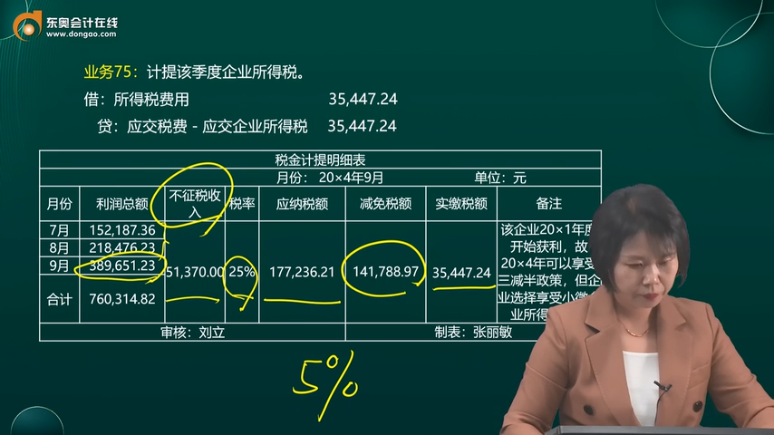

稅金計(jì)提明細(xì)表 | |||||||

月份: 20×4年9月 單位:元 | |||||||

月份 | 利潤(rùn)總額 | 不征稅收入 | 稅率 | 應(yīng)納稅額 | 減免稅額 | 實(shí)繳稅額 | 備注 |

7月 | 152,187.36 | 51,370.00 | 25% | 177,236.21 | 141,788.97 | 35,447.24 | 該企業(yè)20×1年度開始獲利,故20×4年可以享受三減半政策,但企業(yè)選擇享受小微企業(yè)所得稅優(yōu)惠 |

8月 | 218,476.23 | ||||||

9月 | 389,651.23 | ||||||

合計(jì) | 760,314.82 | ||||||

審核:劉立 制表:張麗敏 | |||||||

鄭老師

2025-03-28 08:41:46 250人瀏覽

根據(jù)財(cái)稅政策規(guī)定,,軟件企業(yè)的稅收優(yōu)惠政策(如“兩免三減半”)與其他企業(yè)所得稅優(yōu)惠(如小型微利企業(yè)優(yōu)惠)不得疊加享受,企業(yè)需選擇其中一項(xiàng)最優(yōu)惠的政策執(zhí)行,。具體依據(jù)如下:

政策依據(jù):

《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于進(jìn)一步鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財(cái)稅〔2012〕27號(hào))第二十二條明確,,軟件企業(yè)稅收優(yōu)惠與其他同類政策存在交叉時(shí),由企業(yè)選擇一項(xiàng)最優(yōu)政策執(zhí)行,,不得疊加,,且一經(jīng)選擇不得變更。

若企業(yè)符合多項(xiàng)優(yōu)惠條件(如同時(shí)滿足“三免三減半”和小型微利企業(yè)標(biāo)準(zhǔn)),,需通過測(cè)算稅負(fù)后選擇更有利的政策,。

二、關(guān)于“三免三減半”與小型微利優(yōu)惠的年度切換問題

原政策限制:

若企業(yè)已按財(cái)稅〔2012〕27號(hào)文件選擇“兩免三減半”或“三免三減半”政策,,在優(yōu)惠期內(nèi)不得變更(例如:2020年前進(jìn)入優(yōu)惠期的企業(yè)需執(zhí)行至期滿),。

新政策例外情形:

根據(jù)2020年發(fā)布的《財(cái)政部 稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部公告》(2020年第45號(hào)),若企業(yè)同時(shí)符合新政策(如國(guó)家鼓勵(lì)的重點(diǎn)軟件企業(yè)優(yōu)惠)和原有政策,,可在剩余優(yōu)惠期內(nèi)重新選擇適用政策,。

舉例:若企業(yè)原選擇“三免三減半”且已執(zhí)行至第三年,剩余兩年可重新選擇其他符合條件的優(yōu)惠(如國(guó)家鼓勵(lì)的重點(diǎn)軟件企業(yè)五年免稅),,但需滿足新政策的認(rèn)定條件,。

小型微利優(yōu)惠的特殊性:

小型微利企業(yè)優(yōu)惠屬于“企業(yè)法人層面”的普惠政策,而“三免三減半”屬于針對(duì)特定項(xiàng)目或行業(yè)的專項(xiàng)優(yōu)惠,,兩者適用對(duì)象不同,。但根據(jù)政策規(guī)定,若企業(yè)已選擇專項(xiàng)優(yōu)惠,,則不得中途切換至小型微利優(yōu)惠,。

三、實(shí)務(wù)操作建議

測(cè)算稅負(fù),,提前規(guī)劃:

在優(yōu)惠期開始前,,通過對(duì)比不同政策的實(shí)際稅負(fù)(例如:小型微利企業(yè)按2.5%-5%實(shí)際稅負(fù),而“兩免三減半”在減半期按12.5%稅率),,選擇最優(yōu)方案,。

合規(guī)留存證據(jù):

保留政策選擇的書面文件(如董事會(huì)決議、稅務(wù)備案資料),,避免因政策適用爭(zhēng)議引發(fā)稅務(wù)風(fēng)險(xiǎn),。

關(guān)注政策銜接:

若企業(yè)屬于國(guó)家鼓勵(lì)的重點(diǎn)軟件企業(yè),可結(jié)合2020年第45號(hào)公告的五年免稅政策重新評(píng)估優(yōu)惠路徑

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-03-28

-

2025-03-27

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)