問題來源:

案例14——新建工程

案例:20x4年6月14日,,陜西大學(xué)準(zhǔn)備新建護(hù)理學(xué)院,工程總概算650萬元,,其中工程其他費(fèi)用50萬元(設(shè)計(jì)費(fèi)20萬元,招標(biāo)代理費(fèi)10萬元,,監(jiān)理費(fèi)10萬元,,管理費(fèi)10萬元),工程通過招標(biāo)確定發(fā)包給西北第二建筑有限公司

支付首付款50萬元(未開發(fā)票)

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:預(yù)付賬款-預(yù)付工程款-西北第二建筑有限公司 500000 貸:財(cái)政撥款收入 500000 | 借:事業(yè)支出 500000 貸:財(cái)政撥款預(yù)算收入 500000 |

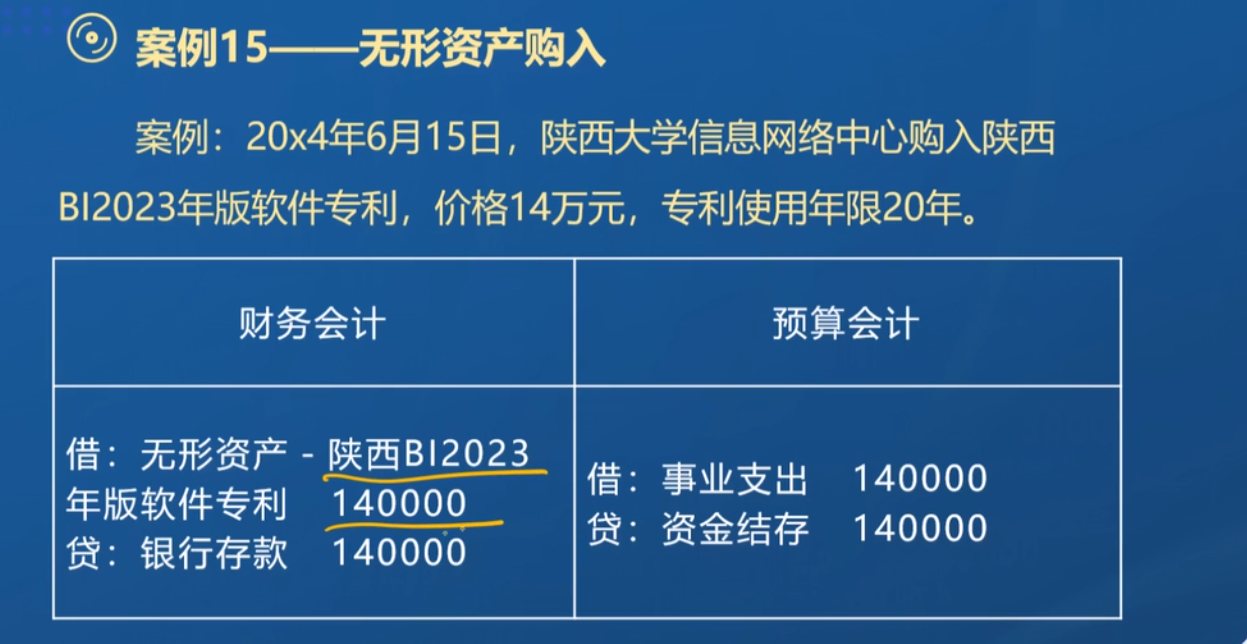

案例15——無形資產(chǎn)購入

案例:20x4年6月15日,,陜西大學(xué)信息網(wǎng)絡(luò)中心購入陜西BI2023年版軟件專利,,價(jià)格14萬元,專利使用年限20年

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:無形資產(chǎn)-陜西BI2023年版軟件專利 140000 貸:銀行存款 140000 | 借:事業(yè)支出 140000 貸:資金結(jié)存 140000 |

案例16——收到學(xué)費(fèi)

案例:20x4年6月16日,,陜西大學(xué)收到20x4年同等學(xué)力申碩研究生交來學(xué)費(fèi)47萬元

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:銀行存款 470000 貸:應(yīng)繳財(cái)政款-20×4年同等學(xué)力申碩研究生 470000 | —— |

案例17——學(xué)費(fèi)返還

案例:20x4年6月17日,,陜西大學(xué)收到財(cái)政廳返還20x3年同等學(xué)力申碩學(xué)費(fèi)收入18萬元時(shí)

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:銀行存款 180000 貸:事業(yè)收入-20×3年同等學(xué)力申碩學(xué)費(fèi) 180000 | 借:資金結(jié)存-貨幣資金 180000 貸:事業(yè)預(yù)算收入 180000 |

案例18——耗材退回

案例:20x4年6月18日,陜西大學(xué)黨委教師工作部因復(fù)印紙受潮質(zhì)量問題將其全部退回,,該批辦公耗材已于上月已計(jì)入單位管理費(fèi)用

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:財(cái)政撥款收入 10000 貸:?jiǎn)挝还芾碣M(fèi)用-黨委教師工作部 10000 | 借:財(cái)政撥款預(yù)算收入 10000 貸:事業(yè)支出-基本支出-商品和服務(wù)支出-辦公費(fèi) 10000 |

案例19——利息收入

案例:20x4年6月19日,,陜西大學(xué)收到西安銀行存款利息3000元

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:銀行存款-西安銀行 3000 貸:利息收入 3000 | 借:資金結(jié)存 3000 貸:其他預(yù)算收入 3000 |

案例20——租金收入

案例:20x4年6月20日,陜西大學(xué)國(guó)有資產(chǎn)管理處將南區(qū)校門口拐角的閑置的3間門面房A150平米出租,,并納入大學(xué)預(yù)算管理,。該采取預(yù)收租金方式出租,租賃當(dāng)月預(yù)收20x4年6月20日——20x5年6月19日租金共計(jì)12萬元

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:銀行存款 120000 貸:預(yù)收賬款 120000 | 借:資金結(jié)存-貨幣資金 120000 貸:其他預(yù)算收入-租金收入-A房產(chǎn) 120000 |

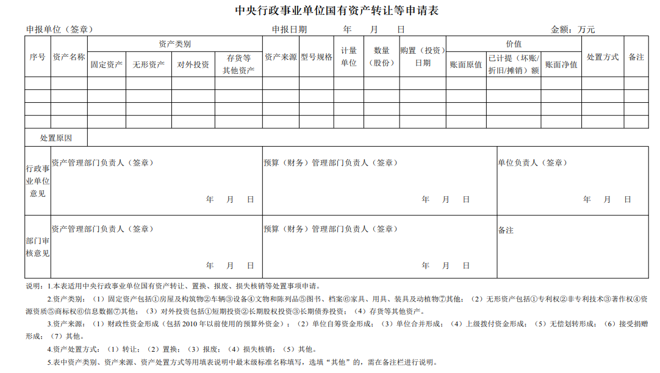

處置固定資產(chǎn)

處置固定資產(chǎn)——參考

處置固定資產(chǎn)說明

1.本表適用中央行政事業(yè)單位國(guó)有資產(chǎn)轉(zhuǎn)讓,、置換,、報(bào)廢、損失核銷等處置事項(xiàng)申請(qǐng),。

2.資產(chǎn)類別:

(1)固定資產(chǎn)包括①房屋及構(gòu)筑物②車輛③設(shè)備④文物和陳列品⑤圖書,、檔案⑥家具、用具,、裝具及動(dòng)植物⑦其他,;

(2)無形資產(chǎn)包括①專利權(quán)②非專利技術(shù)③著作權(quán)④資源資質(zhì)⑤商標(biāo)權(quán)⑥信息數(shù)據(jù)⑦其他;

(3)對(duì)外投資包括①短期投資②長(zhǎng)期股權(quán)投資③長(zhǎng)期債券投資,;

(4)存貨等其他資產(chǎn),。

3.資產(chǎn)來源:(1)財(cái)政性資金形成;(2)單位自籌資金形成;(3)單位合并形成,;(4)上級(jí)撥付資金形成,;(5)無償劃轉(zhuǎn)形成;(6)接受捐贈(zèng)形成,;(7)其他,。

4.資產(chǎn)處置方式:(1)轉(zhuǎn)讓;(2)置換,;(3)報(bào)廢,;(4)損失核銷;(5)其他,。

案例21——差旅費(fèi)報(bào)銷

案例:20x4年6月21日,,陜西大學(xué)紀(jì)委辦公室王鵬到延安參加培訓(xùn),差旅費(fèi)2000元

財(cái)務(wù)會(huì)計(jì) | 預(yù)算會(huì)計(jì) |

借:?jiǎn)挝还芾碣M(fèi)用 2000 貸:財(cái)政撥款收入 2000 | 借:事業(yè)支出 2000 貸:財(cái)政撥款預(yù)算收入 2000 |

報(bào)銷規(guī)定——差旅費(fèi)參考

查看完整問題

郝笑笑

2024-06-14 11:31:12 898人瀏覽

如果是財(cái)政授權(quán)支付,,可能是用銀行存款也可能用零余額賬戶支付,,這時(shí)預(yù)算會(huì)計(jì)就會(huì)貸資金結(jié)存,直接支付方式則是貸財(cái)政撥款預(yù)算收入,。

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)